пјҲжұҮжҠҘеҮәе“Ғж–№/дҪңиҖ…пјҡдёӯдҝЎиҜҒеҲё�пјҢ�пјҢ�пјҢпјҢпјҢжқЁжё…жңҙгҖҒе§ңеЁ…гҖҒзӣӣеӨҸгҖҒи–ӣзјҳпјү

жұҮжҠҘз»јиҝ°пјҡ

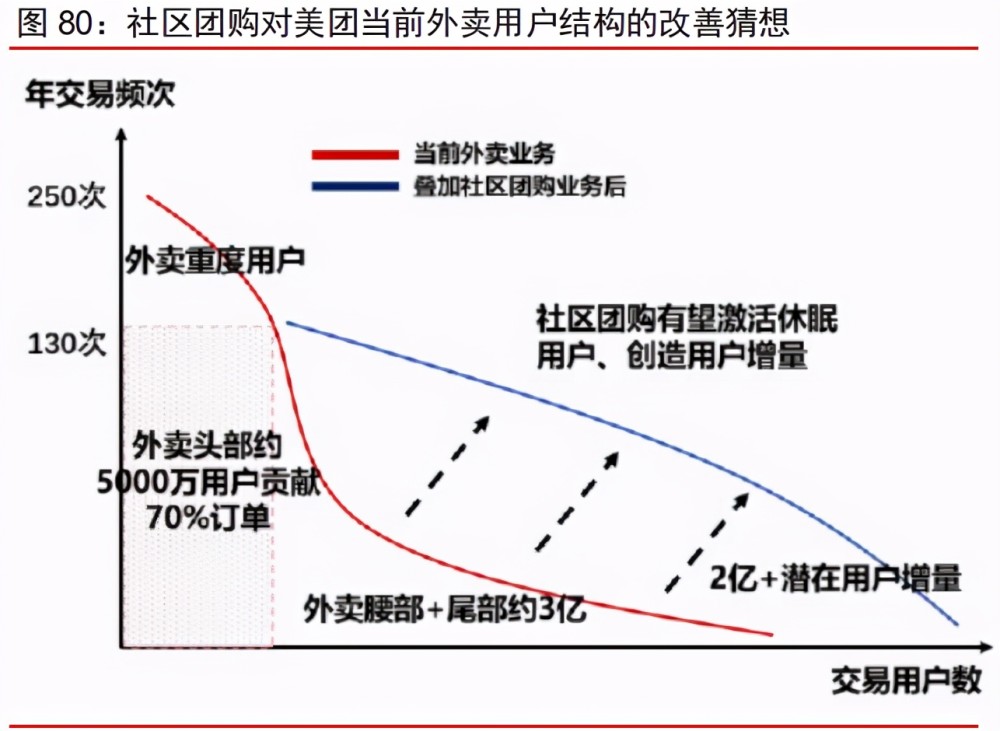

жұҮжҠҘд»Һдә§дёҡи§’еәҰеҗҜзЁӢ�пјҢ�пјҢ�пјҢпјҢпјҢеҹәдәҺеӨ§йҮҸиҚүж №и°ғз ”е’Ңй«ҳйў‘ж•°жҚ®и·ҹиёӘ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еҪ“еүҚиҙёжҳ“жЁЎејҸе’Ң жҢҒд№…йңҖиҰҒз©әй—ҙиҝӣиЎҢе®ҡжҖ§е’Ңе®ҡйҮҸжөӢз®—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮж·ұеәҰжҖқиҷ‘дә’иҒ”зҪ‘е·ЁеӨҙжҠўи·‘иғҢеҗҺзҡ„ж„ҸжҖқе’ҢеҶі еҝғ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еёӮеңәз„ҰзӮ№е’Ңз«һдәүиө°еҗ‘еҠ д»ҘжҺЁжј”гҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҖ»з»“жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢйў„и®ЎзӨҫеҢәеӣўиҙӯе°ҶжҺҖиө·дёҖеңәйҖӮ еҗҲеңЁе…ЁеӣҪеӨҚйҖ жҺЁе№ҝзҡ„вҖңжҷ®жғ ејҸвҖқйӣ¶е”®йқ©е‘Ҫ�пјҢ�пјҢ�пјҢпјҢпјҢжңүжңӣжүҝиҪҪ家еәӯж—ҘеёёжҖ§ж¶Ҳиҙ№зҡ„дё»йўҳжөҒйҮҸе…ҘеҸЈд№ӢдёҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з”өе•Ҷеўһй•ҝ第дёүжһҒ�пјҢ�пјҢ�пјҢпјҢпјҢе§ӢдәҺз”ҹйІңгҖҒз»ҲдәҺйӣ¶е”®гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖзәҝдёҠеҢ–зҺҮжҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢдҫҝжҗәгҖҒж–°йІңгҖҒе№ід»· зҡ„з”ҹж¶ҜеұҘеҺҶе°ҶжҲҗдёә家еәӯж¶Ҳиҙ№зҡ„йҰ–йҖүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе®ҡдҪҚж¬Ўж—Ҙиҫҫзҹӯи·қзӨҫдәӨз”өе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢеҹәдәҺд№° иҸңеҒҡйҘӯе’ҢйЈҹжқӮйӣ¶е”®ж¶Ҳиҙ№еңәжҷҜ�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҲҡйңҖгҖҒй«ҳйў‘зҡ„з”ҹйІңе“Ғзұ»дёәеҲҮе…ҘеҸЈдёәз”ЁжҲ·жҸҗдҫӣжһҒиҮҙ жҖ§д»·жҜ”зҡ„е•Ҷе“Ғе’ҢжңҚеҠЎ�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§е№…йҷҚдҪҺдҪҺзәҝеҹҺеёӮз”ҡиҮіе…ЁеӣҪд№Ўй•ҮгҖҒжқ‘дёҖзә§еёӮеңәж¶Ҳиҙ№иҖ…зҡ„йңҖ жұӮй—Ёж§ӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°йҖҡиҝҮйӣҶеҚ•жқҘжү©еӨ§йҮҮиҙӯз«Ҝ规模ж•Ҳеә”�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮжһ„е»әйҪҗе…ЁжөҒйҖҡй“ҫи·Ҝе°ҶдёҠжёёдҫӣ еә”е•ҶдёҺдёӢжёёеӣўдёҠиҝӣиЎҢдёІиҒ”�пјҢ�пјҢ�пјҢпјҢпјҢеҲ©з”ЁжңҖеҗҺдёҖе…¬йҮҢиҮӘжҸҗйҷҚдҪҺжҜҸеҚ•еұҘзәҰжҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жқҘзңӢжҳҜ еҸҜиғҪе®һзҺ°жңүиҙЁйҮҸзҡ„规�пјӣпјӣпјӣ�пјӣпјӣв”ұиҜәзүЎзјҹж·ҳйҫҖгҒ•и°ҢпјҒ�гҖӮгҖӮ�гҖӮ

еҺ»еә“еӯҳгҖҒй«ҳе‘ЁиҪ¬�пјҢ�пјҢ�пјҢпјҢпјҢжІүеЎ‘жөҒйҖҡжё и·Ҝж јеұҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯжЁЎејҸзӘҒз ҙдәҶдј з»ҹзҡ„е•Ҷе“ҒжөҒйҖҡй“ҫи·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ е°ҶжӯЈжң¬жөҒйҖҡжё и·Ҝзҡ„еӨҡеұӮеҲҶй”Җзі»з»ҹжІүз»„жҲҗдёәвҖңе№іеҸ°дҫӣз»ҷе•Ҷ-еӣўй•ҝжҸҗиҙ§зӮ№-з”ЁжҲ·вҖқзҡ„е…Ё ж–°й“ҫи·Ҝж јеұҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°е ҶйӣҶзҡ„жө·йҮҸи®ўеҚ•жү©еӨ§дәҶдёҠжёёйҮҮиҙӯиғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢе®һзҺ°дәҶдёҚеҸҳгҖҒдјҳиҙЁгҖҒдҪҺ д»·е•Ҷе“Ғдҫӣиҙ§�пјӣпјӣпјӣ�пјӣпјӣйҖҡд»ҺеүҚеә“еӯҳйҷҚдҪҺдәҶжҚҹиҖ—�пјҢ�пјҢ�пјҢпјҢпјҢе……еҲҶжӢүеҠЁдәҶеҺӮе•ҶгҖҒз»Ҹй”Җе•ҶгҖҒз”ҹйІңжү№еҸ‘е•Ҷзҡ„ еҠЁй”ҖзҺҮ�пјҢ�пјҢ�пјҢпјҢпјҢеҺӢзј©з»“з®—е‘Ёжңҹ并жҸҗй«ҳдәҶдёҠжёёзҡ„иө„йҮ‘е‘ЁиҪ¬ж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢе……еҲҶи®©еҲ©ж¶Ҳиҙ№иҖ…еҪўжҲҗз»Ҳз«Ҝ д»·еҖјдјҳеҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮж¬Ўж—ҘиҫҫжЁЎејҸжү©еӨ§дәҶе•Ҷе“Ғзҡ„йҖӮй”ҖжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢеҲӨж–ӯйҷӨз”ҹйІңиЎЁзӨҫеҢәеӣўиҙӯжңҖйҮҚиҰҒ зҡ„жңәйҒҮе°ҶйӣҶдёӯеңЁй«ҳжҖ§д»·жҜ”зҡ„еҝ«ж¶ҲеҸҜйЈҹйўҶеҹҹ�пјҢ�пјҢ�пјҢпјҢпјҢдёә C з«Ҝе“ҒзүҢеҢ–и¶Ӣеҗ‘жү“ејҖжңәйҒҮзӘ—еҸЈгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҲӣж–°еұҘзәҰиғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢй«ҳж•ҲзӨҫдјҡеҢ–еҲҶе·ҘгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯвҖңдёӯеҝғд»“-зҪ‘ж јд»“-еӣўй•ҝвҖқзҡ„дёүзә§зү©жөҒ зі»з»ҹжІүжһ„дәҶдёӢжІүеёӮеңәеҹәзЎҖи®ҫж–Ҫ�пјҢ�пјҢ�пјҢпјҢпјҢзӣёжҜ”дј з»ҹз”өе•ҶжңҚеҠЎз«ҷзӮ№и¶ҠеҸ‘еүҚзҪ®�пјҢ�пјҢ�пјҢпјҢпјҢзү©жөҒй“ҫжқЎжӣҙзҹӯ дё”жҲҗжң¬жӣҙдҪҺпјҲ2019е№ҙеңҶйҖҡеҝ«йҖ’еҚ•зҘЁжҲҗжң¬зәҰ2.6е…ғ vs е…ҙзӣӣдјҳйҖүеҚ•д»¶еұҘзәҰжҲҗжң¬0.95 е…ғпјү�пјҢ�пјҢ�пјҢпјҢпјҢжҳҜзӣ®еүҚйӣ¶е”®дёҡжҖҒе°Өе…¶жҳҜдҪҺзәҝеёӮеңәжңҖеҲҮиҝ‘ж¶Ҳиҙ№иҖ…зҡ„еӯҳеңЁгҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҖҡиҝҮж’¬еҠЁдәҶеӨ§йҮҸзӨҫ дјҡй—ІзҪ®иө„йҮ‘е’Ңдәәе‘ҳеҸӮдёҺд»“й…Қзі»з»ҹдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢд»Ҙи¶ҠеҸ‘зІ—ж”ҫзҡ„зӨҫдјҡеҢ–жІ»зҗҶе’ҢеҲҶе·Ҙж–№ејҸеҢ…еҠһдәҶ дј з»ҹйӣ¶е”®й—Ёеә—зҡ„жІ»зҗҶжЁЎејҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯзҡ„дҫӣз»ҷй“ҫжҹ”жҖ§еҢ–жІ»зҗҶз©әй—ҙиҫғеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жқҘзңӢе•Ҷ е“Ғдҫ§жҜӣеҲ©зҺҮеҜ№ж ҮеӨҙйғЁиҝһй”Ғи¶…еёӮ�пјҢ�пјҢ�пјҢпјҢпјҢжҲҗжң¬з«ҜдјҳеҢ–йҖ»иҫ‘й«ҳеәҰиҝ‘дјјдәҺеҝ«йҖ’е’ҢиЎЁеҚ–дёҡеҠЎ�пјҢ�пјҢ�пјҢпјҢпјҢзӣҲ еҲ©йҖҡи·Ҝе·Іж №еҹәеҫ—еҲ°йӘҢиҜҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»Ҙдёәе№іеҸ°жЁЎејҸжңүиғҪеҠӣеңЁе°ҶжқҘ 3-5 е№ҙе°ҶдёӢжІүеёӮеңәйӣ¶е”® йңҖиҰҒиҫғеӨ§жҜ”дҫӢиҝҒеҫҷиҮізәҝдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢд»Һеә•еӯҗдёҠжҸҗй«ҳйӣ¶е”®дёҡзҡ„дҫӣз»ҷй“ҫж•ҲиғҪгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°йҳ¶ж®өйңҖиҰҒз©әй—ҙзәҰ 1.2-1.5 дёҮдәҝ�пјҢ�пјҢ�пјҢпјҢпјҢй•ҝзңӢ 10 еҖҚжү©е®№з©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣиҜ”д№”+жқ‘иҗҪеёӮеңә�пјҢ�пјҢ�пјҢпјҢпјҢеңЁ з»ҙжҢҒеҪ“еүҚе“Ғзұ»з»“жһ„жғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢе®Ҳж—§йў„и®Ў 3-5 е№ҙйңҖиҰҒз©әй—ҙеҸҜиҫҫ 11918-14940 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢжү© е®№з©әй—ҙзәҰ 5-6 еҖҚгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдҫқз…§ 2025 е№ҙз”ҹйІңйӣ¶е”®еёӮеңә规模зәҰ 6 дёҮдәҝзҡ„йў„жөӢпјҲCAGR зәҰдёә 5%пјү�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶжҺЁеҠЁз”ҹйІңзәҝдёҠеҢ–зҺҮж°ҙе№із”ұзӣ®еүҚзәҰ 5%жҸҗеҚҮиҮізәҰ 12.5%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°иӢҘиғҪе®һзҺ° SKU жү©еӨ§иҮіз”ҹйІңгҖҒеҝ«ж¶ҲгҖҒж—Ҙз”Ёе“ҒгҖҒжңҚиЈ…гҖҒз”өеӯҗдә§е“Ғзӯүе…Ёе“Ғзұ»е•Ҷе“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶжңүиғҪеҠӣиҝӣеҢ– жҲҗд»ҘзӨҫеҢәдёәдёӯеҝғзҡ„з»јеҗҲз”өе•Ҷе№іеҸ°�пјҢ�пјҢ�пјҢпјҢпјҢз”ұжңҚеҠЎеӣўй•ҝзӯү B з«ҜдәәзҫӨеҗ‘жӣҙеӨҡ C з«Ҝж¶Ҳиҙ№еңәжҷҜ иҝӯд»Ј�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жқҘзңӢеҗ‘ 5 дёҮдәҝзҡ„йЈҹжқӮз”өе•Ҷйӣ¶е”®еёӮеңәиҝӣиЎҢжё—е…Ҙе…·еӨҮйҖ»иҫ‘ж”ҜжҢҒ�пјҢ�пјҢ�пјҢпјҢпјҢдё»йўҳеҸ–еҶі дәҺз”өе•ҶеҢ–иҝҮзЁӢдёӯзҡ„зү©жөҒж•ҲиғҪе’Ңдҫӣз»ҷй“ҫиғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йңҖиҰҒеңәжҷҜпјҡз”өе•Ҷеўһй•ҝ第дёүжһҒ�пјҢ�пјҢ�пјҢпјҢпјҢеҫ—з”ҹйІңиҖ…еҫ—е…ЁеӣҪ

жЁЎејҸе®ҡдҪҚжҷ®жғ ејҸзҡ„ж¬Ўж—Ҙиҫҫзҹӯи·қзӨҫдәӨз”өе•Ҷ

зӨҫеҢәеӣўиҙӯеҜ№дј з»ҹз”өе•ҶжЁЎејҸзҡ„еҲ·ж–°йҮҚиҰҒдҪ“жӯӨеҲ»жЁЎејҸгҖҒд№°еҚ–йў‘ж¬Ўе’ҢиҰҶзӣ–иғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖзәҝдёҠеҢ– зҺҮж°ҙе№іжҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢдҫҝжҗәгҖҒж–°йІңгҖҒе№ід»·зҡ„з”ҹж¶ҜеұҘеҺҶе°ҶжҲҗдёә家еәӯж¶Ҳиҙ№зҡ„йҰ–йҖүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе®ҡдҪҚжҳҜдё»еј жҖ§д»·жҜ”е’ҢеұҘзәҰж—¶ж•ҲжҖ§зҡ„еҗҢеҹҺзҹӯи·қзӨҫдәӨз”өе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢд»Һй«ҳйў‘гҖҒеҲҡйңҖзҡ„з”ҹйІңе“Ғзұ»дҪңдёәеј•жөҒе…ҘеҸЈ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҗжӯҘ иҝҮжёЎеҲ°и¶ҠеҸ‘дё°зЎ•зҡ„е•Ҷе“Ғе“Ғзұ»�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№е·Ҙдёҡе“Ғзұ»дҪңдёәдё»еҜјгҖҒ3-5 ж—Ҙй…ҚйҖҒдёәиҙӯзү©еұҘеҺҶзҡ„дј з»ҹз”өе•ҶжЁЎ ејҸжңүжңӣеҪўжҲҗйғЁй—Ёд»ЈжӣҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯжңҖеӨ§зҡ„дә®зӮ№дҪ“жӯӨеҲ»еҜ№дёӯеӣҪи¶ҠеҸ‘е®Ҫжіӣе’ҢеҲҶж•Јзҡ„дҪҺзәҝж¶Ҳ иҙ№дәәзҫӨзҡ„еЈ®еӨ§жё—е…ҘеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§е№…йҷҚдҪҺйңҖиҰҒй—Ёж§ӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з”өе•Ҷжј”иҝӣиҝҮзЁӢдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹйІңдёҖеҗ‘жҳҜдёҚеҫ—дёҚеҷЁжІү�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеҸҲжңӘиғҪйҪҗе…ЁжҲҗеҠҹи·‘еҮәеҸҜиЎҢиҙёжҳ“жЁЎеһӢзҡ„е“Ғ зұ»гҖӮгҖӮ�гҖӮгҖӮ�гҖӮвҖңеҫ—з”ҹйІңиҖ…еҫ—е…ЁеӣҪвҖқ�пјҢ�пјҢ�пјҢпјҢпјҢжҠ“дҪҸз”ҹйІңиҝҷдёӘй«ҳйў‘е…ҘеҸЈ�пјҢ�пјҢ�пјҢпјҢпјҢж„Ҹе‘ізқҖз”ЁжҲ·зІҳжҖ§е’Ңе№іеҸ°д»·еҖјгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2020 е№ҙз–« жғ…жңҹй—ҙж¶Ҳиҙ№иҖ…зәҝдёҠжё и·ҜйҮҮеҠһдә§е“Ғзҡ„д№ жғҜеҫ—еҲ°йҖ е°ұжҲ–ејәеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹйІңж°ҙжһңгҖҒзІ®жІ№зұійқўгҖҒж—Ҙз”Ёе“Ғзӯү еҝ…йҖүж¶Ҳиҙ№зҡ„зәҝдёҠйңҖиҰҒжҝҖеўһгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдј з»ҹз”ҹйІңз”өе•Ҷзҡ„иҮӘиҗҘжЁЎејҸи•ҙеҗ«зӣ’马гҖҒеӨ§ж¶ҰеҸ‘ж·ҳйІңиҫҫгҖҒpgйә»е°ҶиғЎдәҶи¶…еёӮ зӯүдёәдё»зҡ„еә—д»“дёҖдҪ“жЁЎејҸ�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҸҠйҖҗж—ҘдјҳйІңгҖҒеҸ®е’ҡд№°иҸңгҖҒжңҙжңҙи¶…еёӮзӯүиҚүеҲӣзұ»дјҒдёҡдёәдё»зҡ„еүҚзҪ®д»“ жЁЎејҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжӯӨиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢеҰӮдә¬дёңеҲ°е®¶гҖҒзҫҺеӣўй—Әиҙӯзӯүдёәдё»зҡ„еҗҢеҹҺйӣ¶е”®�пјҢ�пјҢ�пјҢпјҢпјҢйҮҚиҰҒжңҚеҠЎ 0.5-2 е№јж—¶еҶ…зҡ„еҚіж—¶жҖ§ йңҖиҰҒ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҲз”ЁдәҺи®ўеҚ•еҜҶйӣҶзҡ„й«ҳзәҝеҹҺи§ҶзҘқгҖӮ�гҖӮгҖӮ�гҖӮ

е…ҙзӣӣдјҳйҖүи·‘еҮәзҡ„зӨҫеҢәеӣўиҙӯжЁЎеһӢ�пјҢ�пјҢ�пјҢпјҢпјҢж”»е…ӢдәҶз”ҹйІңе“Ғзұ»зҡ„зәҝ дёҠжЁЎеһӢгҖҒдё”е®һзҺ°дәҶеҜ№жқ‘иҗҪеёӮеңәзҡ„й“ҫжҺҘгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдј з»ҹз”ҹйІңз”өе•Ҷе№іеҸ°пјҲеә—д»“дёҖдҪ“гҖҒеүҚзҪ®д»“пјүзҡ„зӣҲеҲ©з—ӣзӮ№йҮҚиҰҒйӣҶдёӯеңЁжІүиө„дә§жЁЎејҸдёӢзҡ„й—Ёеә— еӨҚйҖ жү©еј иғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶еҸ—йҖ дәҺз”ҹйІңзҹӯеҚҠеҫ„зү№зӮ№дёӢзҡ„дҫӣз»ҷй“ҫе»әи®ҫйҡҫеәҰиҫғеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢй«ҳжҚҹиҖ—еҜјиҮҙеүҚз«Ҝй—Ё еә—з»ҸиҗҘжҲҗжң¬дёҚжҲҗжҺ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе№іеҸ°зӣёжҜ”еә—д»“дёҖдҪ“жЁЎејҸеҚ жңүжӣҙеҘҪзҡ„еҠЁй”Җе’Ңе‘ЁиҪ¬зҺҮ�пјҢ�пјҢ�пјҢпјҢпјҢдё”еұҘзәҰжҲҗ жң¬дҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢзӣёжҜ”еүҚзҪ®д»“жЁЎејҸеҲҷе…·еӨҮжӣҙеҘҪзҡ„иҰҶзӣ–иғҪеҠӣе’Ң规模ж•Ҳеә”гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

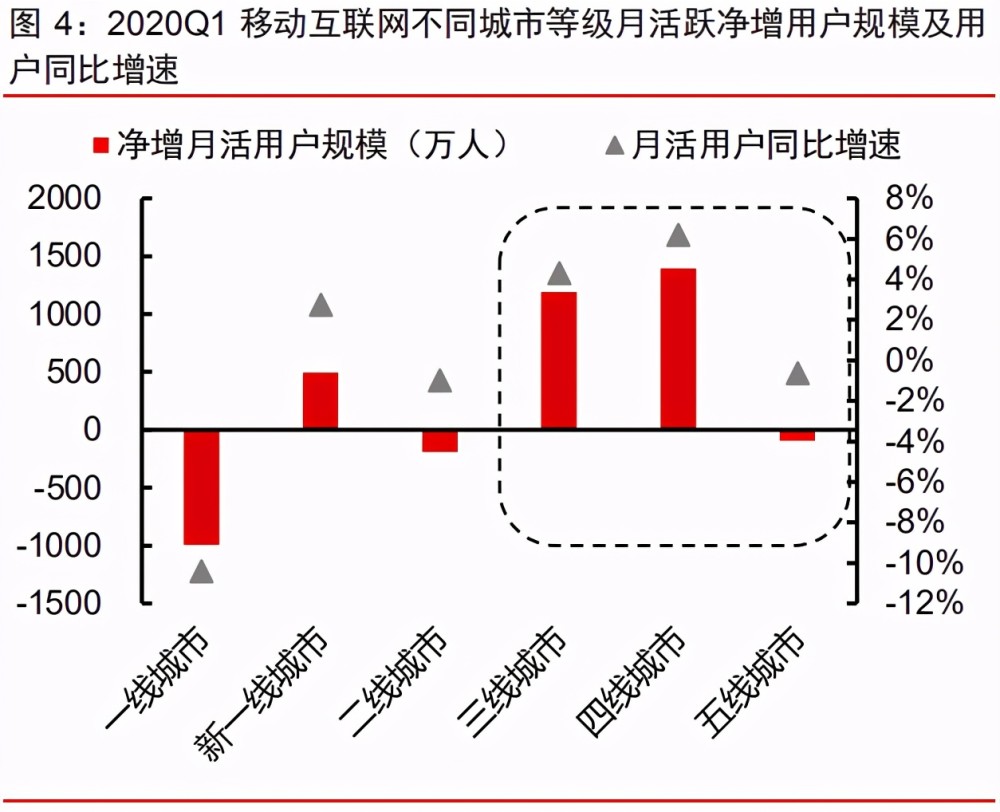

иҝ‘е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢдә’иҒ”зҪ‘з”ЁжҲ·еўһйҮҸе·ІйҮҚиҰҒжқҘиҮӘдәҺдёӢжІүеёӮеңәгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® QuestMobile зҡ„ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢ2020Q1гҖҒQ2 移 еҠЁдә’иҒ”зҪ‘жңҲжҙ»и·ғз”ЁжҲ·ж•°еўһй•ҝйҮҚиҰҒжқҘиҮӘдәҺдёүеӣӣзәҝеҹҺеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢдёҖзәҝеҹҺеёӮзҡ„зәҝдёҠеҢ–зҺҮе·ІзӣёеҜ№йј“е’ҢгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰеҮӯжҚ®гҖҠе•Ҷ дёҡи§ӮеҜҹ家гҖӢзҡ„и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§йҮҸеҢәеҹҹи¶…еёӮзҡ„зәҝдёҠй”Җе”®еҚ жҜ”д»Һз–«жғ…еүҚзҡ„2%-3%�пјҢ�пјҢ�пјҢпјҢпјҢжҝҖеўһиҮіз–«жғ…еҗҺзҡ„10%-20%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ® QuestMobile жҲӘиҮі 2020 е№ҙ 9 жңҲзҡ„ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢиҫғеӨҡз”ҹйІңз”өе•Ҷеҫ®дҝЎе№јжі•ејҸз”ЁжҲ·ж•°еҪ•еҫ—и¶… й«ҳеўһй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯе°Өд»ҘзӨҫеҢәеӣўиҙӯе№іеҸ°дёәжңҖ�пјҢ�пјҢ�пјҢпјҢпјҢеҚ жҚ®жңҲеҮҖеўһз”ЁжҲ·и§„жЁЎеүҚ 10 зҡ„з”ҹйІңз”өе•Ҷе№іеҸ°зҡ„еҚҠеЈҒ жұҹеұұ�пјҢ�пјҢ�пјҢпјҢпјҢдё”еўһйҖҹеҪ“е…ҲеҲ°е®¶+еҲ°еә—гҖҒеүҚзҪ®д»“гҖҒж–№дҫҝеә—жЁЎејҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йҡҸзқҖдҪҺзәҝеҹҺеёӮз”ҹж¶Ҝж°ҙе№ідёҚдј‘жҸҗй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢжҺЁеҠЁдёӢжІүеёӮеңәж¶Ҳиҙ№иҖ…ж„Ҹж„ҝе’ҢдҝЎеҝғеҮәзҺ°з§ҜжһҒеўһй•ҝжҖҒеҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ зӣёиҫғй«ҳзәҝеҹҺеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢеҸ—йҖ дәҺеҸҜж‘Ҷеёғ收е…Ҙж°ҙе№і�пјҢ�пјҢ�пјҢпјҢпјҢдҪҺзәҝеҹҺеёӮжҷ®йҒҚд»Ҙд»·еҖјж•Ҹж„ҹеһӢж¶Ҳиҙ№иҖ…еұ…еӨҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® 58 еҗҢй•ҮйўҒеёғзҡ„гҖҠ2019 дёӢжІүеёӮеңәз”ЁжҲ·и°ғз ”жұҮжҠҘгҖӢ�пјҢ�пјҢ�пјҢпјҢпјҢеҺҝеҹҹеҸҠд»ҘдёӢеёӮеңәз”ЁжҲ·жңҲ收е…ҘеңЁ 5000 е…ғд»ҘдёӢ пјҲ75.7%пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҚ® Trustdada з»ҹи®Ў�пјҢ�пјҢ�пјҢпјҢпјҢ2020 е№ҙдёӢжІүеёӮеңәдәәдёҒжҖ»йҮҸи¶… 10 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢжңҲ收е…ҘеңЁ 5000 е…ғд»Ҙ дёӢзҡ„дәәдёҒеҹәж•°жһҒеәҰйҮҚеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

д»Һж¶Ҳиҙ№з»“жһ„зңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ2019 е№ҙжқ‘иҗҪеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёӯйЈҹе“Ғзғҹй…’ж”ҜеҮәзҡ„еҚ жҜ”иҫҫ 30%�пјҢ�пјҢ�пјҢпјҢпјҢиҫғеҹҺ еёӮй«ҳ 2.4pcts�пјӣпјӣпјӣ�пјӣпјӣжқ‘иҗҪеұ…ж°‘дәәеқҮйЈҹе“Ғзғҹй…’ж”ҜеҮәеҚ дәәеқҮеҸҜж‘Ҷеёғ收е…Ҙзҡ„жҜ”дҫӢдёә 25%�пјҢ�пјҢ�пјҢпјҢпјҢиҫғеҹҺеёӮй«ҳ 6.7pcts�пјҢ�пјҢ�пјҢпјҢпјҢжү№жіЁй«ҳйў‘гҖҒеҲҡйңҖзҡ„з”ҹж¶Ҝж¶Ҳиҙ№ж”ҜеҮәеҚ жҜ”еҠӣй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз»“еҗҲеҗҢзңҒд»ҪдёҚдёҖиҮҙзә§еҹҺеёӮзҡ„йЈҹе“Ғж”ҜеҮә еҚ жҜ”зҡ„жҜ”еҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢеҸҜж №еҹәжҸЈеәҰи¶ҠдёӢжІүеёӮеңәзҡ„з”ҹж¶Ҝеҝ…йЎ»е“Ғж¶Ҳиҙ№еҚ жҜ”е°ұи¶Ҡй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮж¶Ҳиҙ№иғҪеҠӣеҶіе®ҡдәҶеңЁз”ҹ йІңж¶Ҳиҙ№дёӯеҜ№дә§е“Ғеҗ„иә«еҲҶзҡ„д»·еҖјжҺ’еәҸ�пјҢ�пјҢ�пјҢпјҢпјҢд»·еҖјжҺ’еәҸеҸҲеҶіе®ҡдәҶеҲҶжӯ§з”ҹйІңдёҡеҠЎжЁЎејҸзҡ„еҢәеҹҹеҸҜиЎҢжҖ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

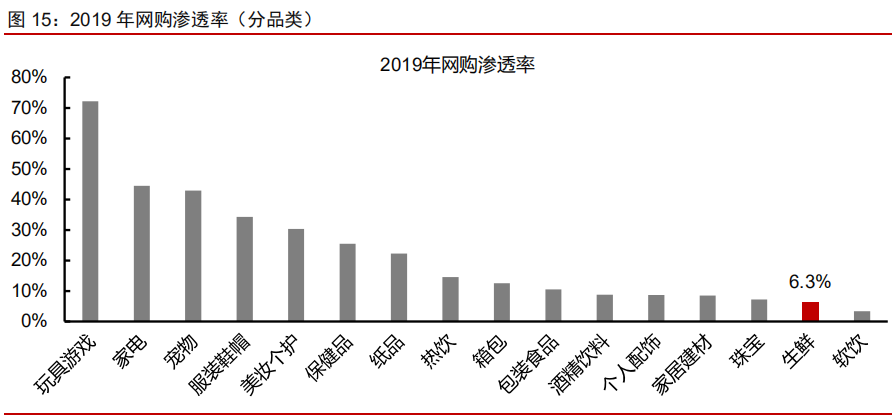

еҮӯжҚ® Euromonitor зҡ„з»ҹи®Ў 2019 е№ҙз”ҹйІңзҪ‘иҙӯжё—е…ҘзҺҮд»…дёә 6.3%�пјҢ�пјҢ�пјҢпјҢпјҢеңЁеҗ„зұ»ж¶Ҳиҙ№е“ҒдёӯеӨ„дәҺжҳҫ и‘—еҒҸдҪҺж°ҙе№ігҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӯ§дәҺдёӯиҖҒе№ҙж¶Ҳиҙ№иҖ…д»Қд»Ҙдј з»ҹеҶңиҙёеёӮеңәдёәйҮҚиҰҒзҡ„йҮҮеҠһжё и·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдёӯйқ’е№ҙж¶Ҳ иҙ№иҖ…зҡ„иҙӯзү©еңәжҷҜе·ІйҖҗжӯҘеҲҮжҚўиҮізәҝдёҠе№іеҸ°гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® Questmobile ж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ2020 е№ҙ 12 жңҲзӨҫеҢә еӣўиҙӯеҫ®дҝЎе№јжі•ејҸз”ЁжҲ·дёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ19-35 еІҒжҳҘз§Ӣж®өз”ЁжҲ·зҫӨдҪ“еҚ еҲ° 63.6%�пјҢ�пјҢ�пјҢпјҢпјҢжіЁжҳҺдёӯйқ’е№ҙж¶Ҳиҙ№иҖ…еӨ„дәҺз§Ҝ жһҒжӢҘжҠұз”өе•ҶеҢ–е№іеҸ°зҡ„иҝҮзЁӢдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢиҝҷйғЁй—ЁдәәзҫӨд№ҹжҳҜе°ҶжқҘ家еәӯж¶Ҳиҙ№зҡ„дё»еҜјеҠӣйҮҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢдёүзәҝеҸҠд»Ҙ дёӢеҹҺеёӮз”ЁжҲ·ж•°йҮҸеҚ еҲ° 59.4%�пјҢ�пјҢ�пјҢпјҢпјҢж¶Ҳиҙ№еңәжҷҜеҠ еҝ«зәҝдёҠеҢ–иҝҒеҫҷзҡ„и¶Ӣеҗ‘дёӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҺзәҝж¶Ҳиҙ№иҖ…еҸҜжҢ–жҺҳзҡ„д»· еҖјз©әй—ҙдҫқ然еҫҲеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢдёәзӨҫеҢәеӣўиҙӯжЁЎејҸеҲӣйҖ дәҶиҫҪйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йңҖиҰҒз«ҜжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯй„ҷдәәжІүеёӮеңәзҡ„еўһйҮҸйҖ»иҫ‘йҮҚиҰҒеҹәдәҺпјҡ

1.дёӨе…ЁеұҘзәҰжҲҗжң¬е’Ңж—¶ж•ҲжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢжӣҙз¬ҰеҗҲдҪҺзәҝеёӮеңәйңҖиҰҒгҖӮгҖӮ�гҖӮгҖӮ��пјҹ�пјҹпјҹ�пјҹпјҹпјҹ�пјҹ�пј«дјҺеҮ е‘ҰеҸұйһҳйӮўйўңеҸЁдә‘йҳІе—ӘжҺЁеҲҶ иҰҒжұӮжӣҙй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёеә—д»“дёҖдҪ“гҖҒеүҚзҪ®д»“зӯүжЁЎејҸеқҮеҢҖе®ўеҚ•д»·ж №еҹәеңЁ 60-80 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢй«ҳе®ўеҚ•д»·йҖҡиҝҮжҠҪдҪЈ еӯҳеңЁиҰҶзӣ–з”ҹйІңеҲ°е®¶зҡ„еұҘзәҰжҲҗжң¬пјҲ7-8 е…ғ/еҚ•пјүзҡ„еҸҜиғҪжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢе•Ҷи¶…еҲ°е®¶гҖҒеүҚзҪ®д»“жЁЎејҸеңЁи¶…дёҖ зәҝеҹҺеёӮе…·еӨҮеҸ‘еұ•жіҘеңҹ�пјӣпјӣпјӣ�пјӣпјӣиҖҢеҜ№дҪҺзәҝпјҲдёүзәҝд»ҘдёӢең°зә§и§ҶжіЁд№Ўй•ҮеҸҠжқ‘иҗҪпјүдёӯдҪҺ收е…Ҙзҡ„家еәӯжқҘиҜҙ�пјҢ�пјҢ�пјҢпјҢпјҢ дҪҺйҮҮеҠһеҠӣдҪҝе…¶еңЁе№іж—¶дёҖж—ҘдёүйӨҗзҡ„ж¶Ҳиҙ№дёӯжҲ–жӣҙжіЁжІүжҖ§д»·жҜ”�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•еқҮд»·еҖјд»… 10-20 е…ғпјҲеҮӯжҚ®иҚүж № и°ғз ”ж №еҹәзӯүеҗҢдәҺиҸңеңәд№°иҸңд»·еҖјпјү�пјҢ�пјҢ�пјҢпјҢпјҢйҡҫд»ҘиҰҶзӣ–еҚ•ж¬Ўзҡ„еҲ°е®¶жҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢеҹәдәҺзӨҫеҢәи®ўеҚ•гҖҒе№іеҸ°е°Ҷ жө·йҮҸдҪҺе®ўеҚ•д»·и®ўеҚ•йӣҶдёӯ并дёҖж¬ЎжҖ§йӣҶдёӯй…ҚйҖҒиҮіе№јеҢәеҸҜиғҪжңҖеӨ§ж°ҙе№іиҰҶзӣ–й…ҚйҖҒзҡ„еұҘзәҰжҲҗжң¬пјҲеҚ•д»¶

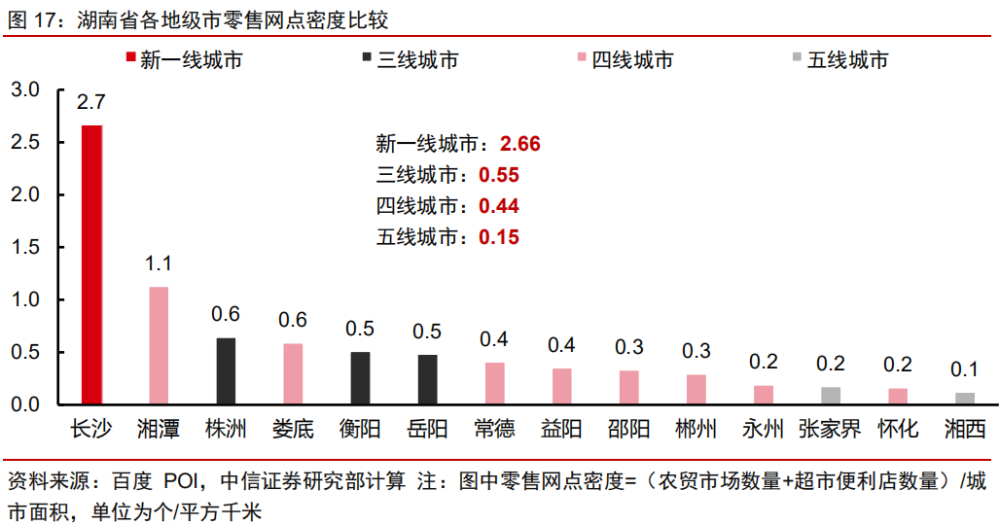

2.з”ҹж¶Ҝй…ҚеҘ—дёҚзҫҺж»Ў�пјҢ�пјҢ�пјҢпјҢпјҢзәҝдёӢйӣ¶е”®еҹәзЎҖи®ҫж–Ҫе№Ҫеҫ®гҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёҖзәҝеҹҺеёӮиҜһз”ҹдәҶ B2C з”өе•ҶпјҲеӨ©зҢ«гҖҒдә¬ дёңпјүе’ҢеӨ§еһӢиҝһй”Ғе•Ҷи¶…пјҲpgйә»е°ҶиғЎдәҶпјүзӯүеҗ„зұ»йӣ¶е”®жё и·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢжӢјзҡ„жҳҜеҚЎдҪҚдјҳеҠҝгҖҒеЈ®еӨ§зҡ„дҫӣз»ҷй“ҫиғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдәҢ зәҝеҹҺеёӮиҝ‘е№ҙдәәдёҒзҲҶзӮёгҖҒеұ…дҪҸеҢәз”ҹж¶Ҝй…ҚеҘ—и·ҹдёҚдёҠеҜјиҮҙзҡ„з©әзјәеёӮеңәиҝ…йҖҹиў«еүҚзҪ®д»“пјҲйҖҗж—ҘдјҳйІңгҖҒ еҸ®е’ҡд№°иҸңпјүе’ҢзӨҫеҢәж–№дҫҝеә—пјҲзҷҫжһңеӣӯгҖҒзҫҺе®ңдҪіпјүеЎ«е……гҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们жҸҗеҸ–дәҶе№ҝдёңе’Ңж№–еҚ—дёӨзңҒзҡ„еҶңиҙёеёӮ еңәеҸҠи¶…еёӮж–№дҫҝеә—зҡ„ POI ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢеҲ«зҰ»з»ҹи®Ўеҗ„ең°зә§еёӮзҪ‘зӮ№ж•°йҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢ并结еҗҲеҗ„еҹҺеёӮйқўз§ҜжөӢз®—еҫ—йӣ¶е”® зҪ‘зӮ№еҜҶеәҰ�пјҢ�пјҢ�пјҢпјҢпјҢеҸ‘зҺ°еҗҢзңҒеҶ…зӯүзә§и¶ҠдҪҺзҡ„еҹҺеёӮйӣ¶е”®зҪ‘зӮ№еҜҶеәҰи¶ҠдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢдё”й«ҳзәҝе’ҢдҪҺзәҝзҡ„еҜҶеәҰе·®и·қжһҒеәҰ жҳҫи‘—�пјҢ�пјҢ�пјҢпјҢпјҢдҫӢеҰӮе№ҝдёңзңҒдёҖзәҝ&ж–°дёҖзәҝ/дәҢзәҝ/дёүзәҝ/еӣӣзәҝ/дә”зәҝеҹҺеёӮйӣ¶е”®зҪ‘зӮ№еҜҶеәҰеҲ«зҰ»дёә 16.51/5.35/1.18/0.44/0.39 дёӘ/е№іж–№еҚғзұігҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҝ‘е№ҙжқҘ�пјҢ�пјҢ�пјҢпјҢпјҢе…ЁеӣҪйўҶеҹҹеҶ…еҺҝеҹҺе’Ңд№Ўй•ҮдёҖзә§ең°еҹҹиҷҪз»ҸеҺҶ еҪ“еңәеҹҺй•ҮеҢ–еҲ·ж–°пјҲжЈҡжҲ·еҢәеҲ·ж–°гҖҒе…¬з§ҹжҲҝжҗ¬иҝҒзӯүпјү�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеҹәзЎҖи®ҫж–Ҫе»әи®ҫдҫқ然ж»һеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹж¶Ҝй…ҚеҘ—и¶ҠеҸ‘ дёҚзҫҺж»ЎгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёӢжІүеёӮеңәдәҹйңҖдёҖжқЎй«ҳж•Ҳзҡ„з”ҹйІңжөҒйҖҡжё и·ҜжқҘд»ЈжӣҝиҰҶзӣ–йўҶеҹҹе’ҢжңҚеҠЎеҚҠеҫ„зӣёеҜ№жңүйҷҗзҡ„дј з»ҹйӣ¶е”®зҪ‘зӮ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

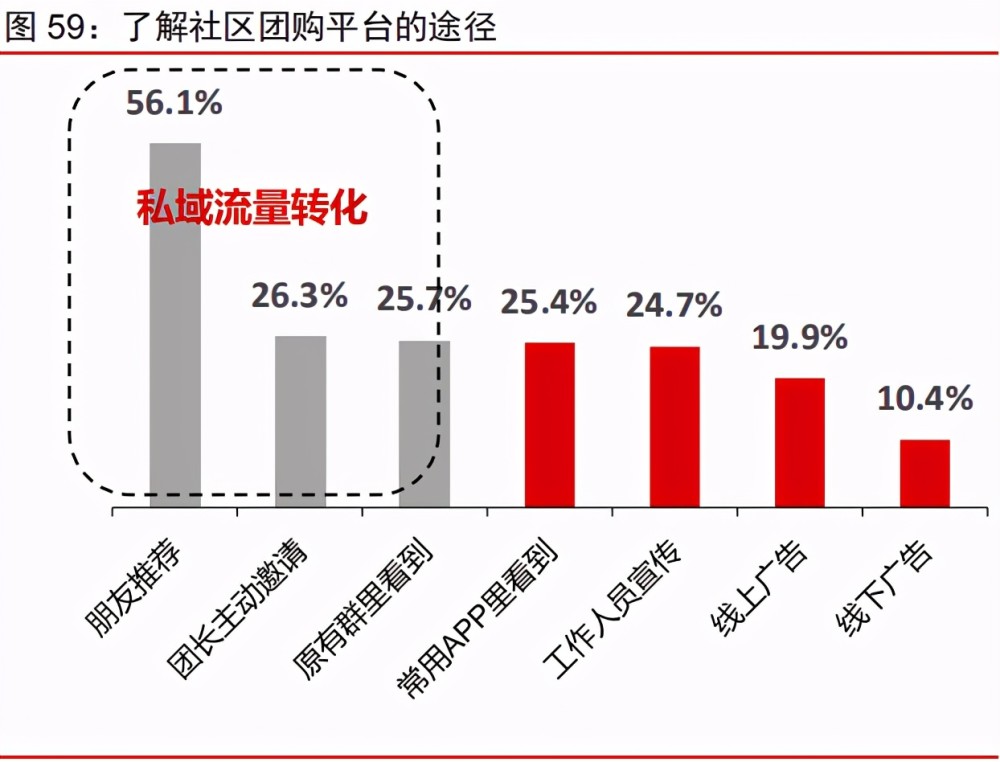

3.з”ҹж¶ҜеҚҠеҫ„зӘ„�пјҢ�пјҢ�пјҢпјҢпјҢвҖңзҶҹдәәз»ҸжөҺвҖқзӣӣжқҸзҘқгҖӮ�гҖӮгҖӮ�гҖӮд»ҺзӨҫдәӨж–ҮеҢ–еұӮйқўжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҺзәҝзӨҫеҢәеұ…ж°‘зӨҫдәӨеҚҠеҫ„зӘ„�пјҢ�пјҢ�пјҢпјҢпјҢ зӣёжҜ”дёҖгҖҒдәҢзәҝеҹҺеёӮжӣҙзңӢжІүзӨҫдәӨжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢйӮ»йҮҢе…ізі»жӣҙзҶҹз»ң�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеңҲеұӮж„ҸиҜҶжӣҙејә�пјҢ�пјҢ�пјҢпјҢпјҢд№ҹе…·еӨҮиҫғејәзҡ„жҺЁ иҚҗж„ҸиҜҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® QuestMobile зҡ„ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫдәӨжҳҜдёӢжІүз”ЁжҲ·е…ҙиҮҙеҒҸеҘҪжҙ»и·ғеҚ жҜ”жңҖй«ҳзҡ„жҙ»еҠЁгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰж № жҚ® 58 еҗҢй•Үзҡ„ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢдјҙдҫЈжҲ–зҶҹдәәд»Ӣз»ҚжҳҜдёӢжІүеёӮеңәз”ЁжҲ·зӣёиҜҶдҝЎжҒҜзҡ„и№Ҡеҫ„гҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣи°қйҷЁд»ҷзјғжғ¶ж°җ�пјҢ�пјҢ�пјҢпјҢпјҢ дҪҺзәҝж¶Ҳиҙ№иҖ…еҜ№зӨҫеҢәеӣўиҙӯиҝҷз§Қжңүжё©еәҰгҖҒжңүзІҳжҖ§гҖҒйқўеҜ№йқўзҡ„жңҚеҠЎйӣ¶е”®жЁЎејҸеӨ©з„¶жӢҘжңүиҫғй«ҳжҺҘеҸ—еәҰ�пјҢ�пјҢ�пјҢпјҢпјҢ QuestMobile д№ҹжҳҫзӨәеӣўиҙӯжҳҜдёӢжІүз”ЁжҲ·е…ҙиҮҙеҒҸеҘҪжҙ»и·ғеҚ жҜ”жҸҗеҚҮжңҖеҝ«зҡ„жҙ»еҠЁ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢзӨҫеҢәеӣўиҙӯиҫғ жҳ“дәҺеҖҹеҠ©зҶҹдәәе…ізі»зҪ‘з»ңпјҲе®қеҰҲгҖҒеә—й•ҝпјүиҝӣиЎҢиҝ…йҖҹжҺЁе№ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§е№…ж‘ҠдҪҺдәҶе№іеҸ°зҡ„жөҒйҮҸиҺ·е®ўжҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҙ§жүЈеҲҡйңҖгҖҒй«ҳйў‘е“Ғзұ»зү№зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢдё»жү“д»·еҖјж•Ҹж„ҹе®ўзҫӨ

з”ЁжҲ·е…·еӨҮй«ҳеӨҚиҙӯзҺҮе’ҢиҪ¬еҢ–зҺҮзү№зӮ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»ҺзӨҫеҢәеӣўиҙӯзҡ„д»·еҖјдё»еј жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еҮҶ家еәӯз”ҹйІңйЈҹе“ҒгҖҒ ж—Ҙз”Ёе“ҒзӯүйҖҗж—ҘжІүеӨҚжҖ§ж¶Ҳиҙ№йңҖиҰҒ�пјҢ�пјҢ�пјҢпјҢпјҢжҠ“дҪҸдәҶз”ҹйІңз”өе•ҶвҖңеӨҡеҝ«еҘҪзңҒвҖқдёӯзҡ„вҖңзңҒвҖқ�пјҢ�пјҢ�пјҢпјҢпјҢдё»жү“й«ҳйў‘гҖҒеҲҡйңҖ зҡ„д»·еҖјж•ҸеҠЁдәәзҫӨ�пјҢ�пјҢ�пјҢпјҢпјҢеҘ е®ҡдәҶе№іеҸ°й«ҳеӨҚиҙӯзҺҮе’ҢиҪ¬еҢ–зҺҮзҡ„зү№зӮ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һжё—е…ҘзҺҮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢжё и·ҜеҸҚйҰҲй•ҝжІҷеёӮ зӣ®еүҚзӨҫеҢәеӣўиҙӯзҡ„жё—е…ҘзҺҮжҲ–е·Іи¶…иҝҮ 23%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶еҮӯжҚ®жҲ‘们еҜ№зӨҫеҢәеӣўиҙӯжЁЎејҸеҸ‘еұ•иҫғдёәжҲҗзҶҹгҖҒдё”жӣҙ дёәдёӢжІүзҡ„еҺҝзә§еёӮеңәиө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢж№–еҚ—зңҒзҹій—ЁеҺҝпјҲеҗ«е‘Ёиҫ№д№Ўй•ҮпјүдәәдёҒзәҰ 70 дёҮ�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүе№іеҸ°ж—ҘеқҮ еҚ•йҮҸеҸҜиҫҫеҲ°зәҰ 10-15 дёҮеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯи•ҙеҗ«еҺҝеҹҺж—ҘеқҮ 1.5 дёҮеҚ•д»ҘеҸҠе‘Ёиҫ№иҝ‘ 20 дёӘд№Ўй•ҮеқҮеҢҖж—ҘеҚ•йҮҸ 5000-6000 еҚ•гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢеҸҜжөӢеҫ—д»…е…ҙзӣӣдјҳйҖүеңЁзҹій—ЁеҺҝзҡ„ж—Ҙиҙӯзү©иҪ¬еҢ–зҺҮйқ иҝ‘ 7%пјҲеҰӮжһңеқҮеҢҖжҜҸеҚ• 3 件пјү�пјҢ�пјҢ�пјҢпјҢпјҢиӢҘиҝӣдёҖжӯҘеү”йҷӨз»Ҳе№ҙиЎЁеҮәжү“е·Ҙдәәе‘ҳзәҰ 20 дёҮдәә�пјҢ�пјҢ�пјҢпјҢпјҢиҪ¬еҢ–зҺҮеҸҜиҫҫеҲ° 10%д»ҘдёҠгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮжһңз”ЁжҲ·е№і еқҮд№°еҚ–йў‘ж¬Ўдҫқз…§ 2-3 еӨ©/ж¬ЎжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеңЁжң¬ең°зҡ„жё—е…ҘзҺҮе·ІиҫҫеҲ° 2-3 жҲҗд»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢ并且еқҮеҢҖеӨҚ иҙӯзҺҮиҫҫ 60%-70%пјҲиҝңи¶…з”өе•ҶиЎҢдёҡеқҮеҢҖзәҰ 15%-20%пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з”ҹйІңеј•жөҒиҺ·е®ў�пјҢ�пјҢ�пјҢпјҢпјҢеҚ жҜ”й«ҳиҫҫ 40%-50%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们е°ҶзҫҺеӣўдјҳйҖүгҖҒе…ҙзӣӣдјҳйҖүгҖҒж©ҷеҝғдјҳйҖүгҖҒеӨҡеӨҡ д№°иҸңиҝҷеӣӣдёӘдё»жөҒзӨҫеҢәеӣўиҙӯе№іеҸ°еңЁжҲҗйғҪгҖҒжӯҰжұүгҖҒй•ҝжІҷгҖҒиөӨеі°гҖҒжҳӯйҖҡдә”дёӘеҹҺеёӮзҡ„е“Ғзұ»ж•°жҚ®иҝӣиЎҢ з»ҹи®ЎеҜ№жҜ”�пјҢ�пјҢ�пјҢпјҢпјҢе•Ҷе“Ғе…·еӨҮжҳҫи‘—зҡ„й«ҳйў‘гҖҒдҪҺе®ўеҚ•ж¶Ҳиҙ№зү№зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§йғЁй—Ёдёәж—Ҙеёёж¶Ҳиҙ№жүҖйңҖзҡ„з”ҹйІңгҖҒй…’ж°ҙгҖҒ зІ®жІ№и°ғе‘ігҖҒдј‘й—Ійӣ¶йЈҹгҖҒж—Ҙз”Ёе“Ғзӯү�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘдёҠе“Ғзұ» SKU ж•°йҮҸи®Ўз®—еҚ жҜ”еҸҜиҫҫ 8 жҲҗе·ҰеҸі�пјҢ�пјҢ�пјҢпјҢпјҢдҪҺйў‘й«ҳе®ў еҚ•зҡ„ж•°з Ғ家з”өгҖҒ家зәәиЎЈйҘ°еҲҷеҚ жҜ”еҠӣдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯжҚ®е®һең°и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们еҸ‘зҺ°зӣ®еүҚдё»йўҳзҲҶе“Ғд№ҹж №еҹәд»Ҙз”ҹ йІңзұ»дёәдё»гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ еҶҚиҝӣдёҖжӯҘз»ҹи®Ўй«ҳйў‘ж¶Ҳиҙ№дёӯз”ҹйІң SKU еҚ е№іеҸ°е“Ғзұ»жҜ”дҫӢзҡ„еҢәй—ҙеҲ«зҰ»дёәпјҡзҫҺеӣўдјҳйҖү 37%- 51%гҖҒе…ҙзӣӣдјҳйҖү 36%-57%гҖҒж©ҷеҝғдјҳйҖү 32%-35%гҖҒеӨҡеӨҡд№°иҸң 33%-53%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҷӨж©ҷеҝғдјҳйҖүеҚ жҜ” 1/3 зӣёеҜ№з•ҘдҪҺд№ӢиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дҪҷеҮ 家平еҸ°еңЁж— ж•°дё»йўҳеҹҺеёӮзҡ„з”ҹйІң SKU еҚ жҜ”й«ҳиҫҫ 40%-50%е·ҰеҸігҖӮгҖӮ�гҖӮгҖӮ�гҖӮ е…¶дёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ蔬иҸңгҖҒж°ҙжһңгҖҒиӮүзҰҪгҖҒйҖҹеҶ»зӯүеҮ дёӘйҮҚиҰҒе“Ғзұ»еҚ жҜ”иҝ‘дјјпјҲзҫҺеӣўдјҳйҖүгҖҒеӨҡеӨҡд№°иҸң蔬иҸңзұ»еҚ жҜ”з•Ҙй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүиӮүзҰҪзұ»еҚ жҜ”з•Ҙй«ҳпјү�пјҢ�пјҢ�пјҢпјҢпјҢж №еҹәиҰҶзӣ–дәҶж—Ҙ常家еәӯйҘ®йЈҹеҒҡйҘӯзҡ„йңҖиҰҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҲҶе“Ғе»үд»·ж—Ҙжӣҙ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ° SKU зЁіжҖҒзәҰ 1000+гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺзӨҫеҢәеӣўиҙӯйҮҮеҸ–йӣҶеҚ•ејҸ�пјҢ�пјҢ�пјҢпјҢпјҢеңЁеҲқжңҹе°ҡжңӘеҪў жҲҗ规�пјӣпјӣпјӣ�пјӣпјӣ�пјҢ�пјҢ�пјҢпјҢпјҢиҝҮеӨҡ SKU еҪұе“ҚеҲҶжӢЈе’ҢеҮәиҙ§ж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№й…ҚйҖҒж—¶ж•ҲпјҲж¬Ўж—Ҙиҫҫпјүе’ҢжҲҗжң¬з«ҜйҖ жҲҗеҺӢеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ еӣ иҖҢзӨҫеҢәеӣўиҙӯеҲқжңҹжҷ®йҒҚйҖүеҸ–зҡ„жҳҜзІҫйҖүе“Ғзұ»гҖҒжҖҘеү§жҺЁзҲҶзҡ„ж–№ејҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们з»ҹи®ЎдәҶеҗ„е№іеҸ° SKU ж•° йҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢеҸ‘зҺ°еҰӮжҲҗйғҪгҖҒжӯҰжұүгҖҒй•ҝжІҷгҖҒиөӨеі°гҖҒжҳӯйҖҡзӯүеёӮеңәйҖ е°ұзӣёеҜ№жҲҗзҶҹгҖҒз«һдәүиҫғдёәе……еҲҶзҡ„еҹҺеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢ еӨҙйғЁе№іеҸ° SKU ж•°йҮҸйҖҡеёёд№ҹз»ҙжҢҒзәҰ 200-500 дёӘе·ҰеҸі�пјҢ�пјҢ�пјҢпјҢпјҢеңЁж№–еҚ—ең°еҹҹж·ұиҖ•е·Ід№…зҡ„е…ҙзӣӣдјҳйҖү SKU еҸҜиҫҫеҲ° 1100-1200 дёӘпјҲе…¶дёӯзәҰ 200 иЎ·ж—Ҷзұ»еҪўжҲҗдәҶжҢҒд№…жІүж·ҖпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еңЁеҗҲзҗҶзҡ„е“ҒиҙЁиҰҒжұӮдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҺзәҝз”ЁжҲ·еӨ©з„¶й’»иҗҘжӣҙй«ҳжҖ§д»·жҜ”гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ҹйІңдҪңдёәйқһж Үе“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢеңЁдә§ең°жү№еҸ‘ е•ҶеұӮйқўе·Іе®һзҺ°дәҶеҲҶзә§жңәйҖ гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Ҙж°ҙжһңдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢж°ҙжһңеӨ©з„¶дәҶеұҖеҲҶеӨ§дёӯе№јжһң�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢ收иҙӯе•Ҷд»ҺеҶңеӨ«жүӢдёӯ 收иҙӯйҖҡеёёдёәз»ҹиҙ§пјҲи•ҙеҗ«еӨ§дёӯе№јжһң�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘз”°иҲҚйҖҡеёёдә§йҮҸжңүйҷҗ�пјҢ�пјҢ�пјҢпјҢпјҢдёҚжӢҘжңүйҮҮеҠһеҲҶйҖүи®ҫеӨҮзҡ„иғҪеҠӣпјү�пјҢ�пјҢ�пјҢпјҢпјҢ 收иҙӯе•ҶйҖҡеёёеҝ…иҰҒиҝӣиЎҢйў„еҶ·гҖҒеҲҶйҖүгҖҒеҢ…иЈ…зӯүзҺҜиҠӮ�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӯ§е“ҒиҙЁж°ҙжһңдјҡдҫӣз»ҷеҲҶжӯ§жё и·ҜгҖӮгҖӮ�гҖӮгҖӮ�гҖӮй«ҳе“ҒиҙЁе•Ҷ е“ҒйҖҡеёёиҝӣе…Ҙе•Ҷи¶…гҖҒеүҚзҪ®д»“зӯүжё и·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдёӯзӯүи§„ж јеҲҷдјҡжҷӨеҗ‘йҖҡеёёйӣ¶е”®е•ҶжҲ–е№ј B жё и·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҫҖж¬Ўзӯүе№ј жһңйҖҡеёёд»ҘжһҒе»үд»·еҖјеҚ–з»ҷе№јзҡ„жһңжұҒеҺӮ�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢеҰӮд»Ҡдёӯзӯүи§„ж јд»ҘдёӢе•Ҷе“ҒеҸҜеҖҹзӨҫеҢәеӣўиҙӯе№іеҸ°й”ҖеҫҖжӣҙдёә дёӢжІүзҡ„д№Ўй•ҮгҖҒжқ‘иҗҪеёӮеңәз”ЁжҲ·�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢжү№еҸ‘е•Ҷдҫӣиҙ§д»·зӣёжҜ”дј з»ҹжё и·ҜеӯҳеңЁ 10%-15%зҡ„д»·е·®�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢ ж—¶дҪҺзәҝж¶Ҳиҙ№иҖ…еҜ№дәҺе•Ҷе“Ғе“ҒиҙЁзҡ„иҰҒжұӮ并дёҚй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢж— ж•°зӨҫеҢәеӣўиҙӯе№іеҸ°йҖҖиҙ§зҺҮд»…зәҰ 1%-3%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

дёҺдј з»ҹжё и·ҜзӣёжҜ”е№іеҸ°д»·е·®дјҳеҠҝжҳҫи‘—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»Ҙж№–еҚ—ж№ҳжҪӯеёӮдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹйІңгҖҒеҝ«ж¶Ҳе“Ғдёӯзҡ„еҮ дёӘ еҚ•е“ҒеңЁеҸҜжҜ”еҸЈеҫ„дёӢзӨҫеҢәеӣўиҙӯе№іеҸ°д»·еҖјжҳҫи‘—дҪҺдәҺзәҝдёӢи¶…еёӮ�пјҢ�пјҢ�пјҢпјҢпјҢе°Өе…¶жҳҜеӨҡеӨҡд№°иҸңе’ҢзҫҺеӣўдјҳйҖү�пјҢ�пјҢ�пјҢпјҢпјҢеңЁ еүҚжңҹе»үд»·еј•жөҒжҲҳжңҜдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢд»·еҖјдјҳеҠҝжӣҙдёәжҳҫи‘—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰиЎЁе’Ңз”өе•Ҷжё и·ҜеҜ№жҜ”иҝӣдёҖжӯҘеҸ‘зҺ°�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§йғЁй—Ёдә§е“Ғ д»·еҖјдјҳеҠҝдҫқ然з»ҙжҢҒ�пјҢ�пјҢ�пјҢпјҢпјҢе°Өе…¶жҳҜйІңйёЎиӣӢгҖҒжІ№йәҰиҸңзӯүж—ҘеёёеҒҡйҘӯзҡ„й«ҳйў‘з”ҹйІңйЈҹжқҗ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮзӨҫеҢәеӣўиҙӯдёӢ еҚ•жӣҙжӢҘжңүеҗёеј•еҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йҖҡиҝҮеҜ№зҹій—ЁеҺҝжң¬ең°и§„жЁЎжңҖеӨ§зҡ„еҚҺйҡҶдёҮ家超еёӮйғЁй—Ёз”ҹйІңгҖҒд№іеҲ¶е“ҒгҖҒзўій…ёйҘ®ж–ҷд»·еҖјдёҺе…ҙзӣӣ дјҳйҖүе№іеҸ°иҝӣиЎҢеҜ№жҜ”�пјҢ�пјҢ�пјҢпјҢпјҢеҸӘз®Ўе№іеҸ°еӯҳеңЁиӮҜе®ҡжҙ»еҠЁиЎҘеҠ©жҲҗеҲҶ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеқҮеҢҖжқҘзңӢз»Ҳз«Ҝд»·е·®д»ҚиҫҫеҲ°зәҰ 22%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

ж·ұеҲ»е•Ҷи¶…е’Ңдј з»ҹе®һзү©з”өе•Ҷйҡҫд»ҘдёӢжІүзҡ„жқ‘иҗҪеёӮеңәеҒҡеўһйҮҸ

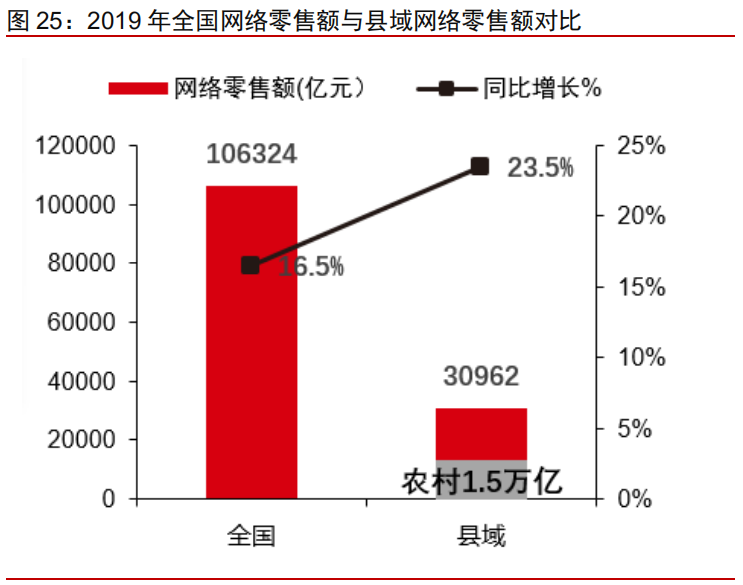

жҲӘиҮі 2020 е№ҙ 12 жңҲ�пјҢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪд»Қжңүйқ иҝ‘ 6 дәҝеұ…ж°‘з”ҹж¶ҜеңЁжқ‘иҗҪ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯжқ‘иҗҪзҪ‘民规模иҫҫ 3.09 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҚ зҪ‘ж°‘ж•ҙдҪ“зҡ„ 31.3%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2019 е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢе…ЁеӣҪеҺҝеҹҹзҪ‘з»ңйӣ¶е”®йўқиҫҫ 3.09 дёҮдәҝ/+23.5%, е…¶дёӯйў„ и®Ўжқ‘иҗҪзҪ‘з»ңйӣ¶е”®йўқе·ІиҫҫеҲ° 1.5 дёҮдәҝ�пјҢ�пјҢ�пјҢпјҢпјҢеўһйҖҹеҪ“еҗ“е®—е…ЁеӣҪзҪ‘дёҠйӣ¶е”®йўқпјҲ10.63 дёҮдәҝ/+19.5%пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жқ‘иҗҪеёӮеңәжҳҜз”өе•ҶвҖңжңҖеҗҺдёҖе…¬йҮҢвҖқзҡ„зӣІзӮ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖз”өе•Ҷжё и·ҜдёҚдј‘жё—е…Ҙ�пјҢ�пјҢ�пјҢпјҢпјҢе“ҒзүҢзі»з»ҹйҖҗжӯҘзҫҺж»Ў�пјҢ�пјҢ�пјҢпјҢпјҢ жқ‘иҗҪз”өе•Ҷе·ІжӯҘе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2019 е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢеҺҝеҹҹеҶңдә§е“ҒзҪ‘з»ңйӣ¶е”®йўқиҫҫ 2693.1 дәҝе…ғ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢжҜ” еўһй•ҝ 28.5%�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеҚ еҲ°еҺҝеҹҹзҪ‘з»ңжҖ»йӣ¶е”®йўқжҜ”жІүд»ҚдёҚеҸҠ 1/10гҖӮгҖӮ�гҖӮгҖӮ�гҖӮдё»йўҳеҺҹеӣ еңЁдәҺдј з»ҹе®һзү©з”өе•Ҷе№іеҸ° йҡҫд»ҘйҖҡиҝҮйҖҡдҫӢеҝ«йҖ’зү©жөҒж–№ејҸи§ЈеҶіжқ‘иҗҪжңҖеҗҺдёҖе…¬йҮҢй…ҚйҖҒзҡ„й—®йўҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸӘз®ЎеӨҙйғЁеҝ«йҖ’дјҒдёҡзҪ‘зӮ№еҜ№д№Ў й•ҮиҰҶзӣ–зҺҮе·ІиҫҫеҲ° 98%д»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢзӣёжҜ” 2015 е№ҙ 48%е·ІжңүеӨ§е№…жҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶжқ‘иҗҪз”өе•Ҷй…ҚйҖҒз»Ҳз«Ҝд»ҺдәәдёҒ еҜҶйӣҶзҡ„еҹҺй•Ү延й•ҝиҮідәәдёҒеҲҶж•Јзҡ„жқ‘иҗҪ�пјҢ�пјҢ�пјҢпјҢпјҢж•ҙдёӘзү©жөҒй“ҫи·Ҝиў«жӢүй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶ж¶Ҳиҙ№еҜҶеәҰзҡ„дёҚе№іиЎЎеҜјиҮҙжқ‘ й•Үеҝ«йҖ’еҸӘиғҪйҖҡиҝҮзҪ‘зӮ№еёғеұҖ�пјҢ�пјҢ�пјҢпјҢпјҢдёҖж–№йқўжҲҗжң¬иҝҮй«ҳгҖҒйҮҚиҰҒйҖҡиҝҮе№јеҚ–йғЁзӯү代收з«ҷзӮ№дёәдё»�пјӣпјӣпјӣ�пјӣпјӣеҗҢж—¶з”ЁжҲ· еҝ…иҰҒиҮӘжҸҗеҜ№ж¶Ҳиҙ№еұҘеҺҶеҪұе“ҚжһҒеәҰеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№дәҺеӯЈиҠӮжҖ§иҫғејәзҡ„з”ҹйІңдә§е“ҒжқҘиҜҙжҚҹиҖ—жӣҙжҳҜйҡҫйўҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

д»Ҙдә¬дёңдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢ2019 е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢдә¬дёңзү©жөҒжҸҗи®®вҖңеҚғеҺҝдёҮй•Ү 24 е№јж—¶иҫҫвҖқ�пјҢ�пјҢ�пјҢпјҢпјҢе№ҙеә•е·Із»ҸиҰҶзӣ–е…ЁеӣҪ 88% зҡ„еҢәеҺҝ�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢеңЁжқ‘дёҖзә§�пјҢ�пјҢ�пјҢпјҢпјҢиғҪеӨҹиҰҶзӣ–е…ЁеӣҪ 55 дёҮдёӘиЎҢж”ҝжқ‘пјҲзӣ®еүҚе…ЁеӣҪи¶… 60 дёҮдёӘжқ‘пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2020 е№ҙ вҖң618вҖқжңҹй—ҙ�пјҢ�пјҢ�пјҢпјҢпјҢдә¬дёңзү©жөҒ 91%д»ҘдёҠд»“й…ҚдёҖдҪ“и®ўеҚ•е®һзҺ°еҪ“ж—Ҙиҫҫд»ҘеҸҠж¬Ўж—Ҙиҫҫ�пјҢ�пјҢ�пјҢпјҢпјҢе…ЁеӣҪйўҶеҹҹеҶ… 24 е№ј ж—¶иҫҫиҰҶзӣ–еҢәеҺҝеҚ жҜ”з»ҙжҢҒеңЁ 90%е·ҰеҸігҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢжҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢпјҢпјҢдј з»ҹз”өе•Ҷеҝ«йҖ’жЁЎејҸжӣҙйҖӮеҗҲеҮәдә§еј№жҖ§ й«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢиғҪеӨҹзҹ«жҚ·и°ғж•ҙдә§йҮҸзҡ„е·Ҙдёҡж¶Ҳиҙ№е“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢеҸҜиғҪе°Ҷе·Ҙдёҡе“ҒдёӢиЎҢеҒҡеҲ°ж¬Ўж—ҘиҫҫпјҲеҚіе°Ҷж Үе“ҒгҖҒеҝ«ж¶Ҳе“Ғ й”ҖеҫҖжқ‘иҗҪеёӮеңәпјҒ�гҖӮгҖӮ�гҖӮ�пјӣпјӣпјӣ�пјӣпјӣдҪҶжғіиҰҒзңҹжӯЈе®һзҺ°еҶңдә§е“Ғзҡ„еҸҢеҗ‘жөҒйҖҡпјҲе°ҶеҲҶжӯ§жқ‘иҗҪе’Ңжқ‘иҗҪгҖҒеҹҺеёӮе’Ңжқ‘иҗҪиҝӣ иЎҢд№°йҖҡпјү�пјҢ�пјҢ�пјҢпјҢпјҢеҲҷеҝ…иҰҒеҖҹеҠ©зӨҫеҢәеӣўиҙӯиҝҷз§ҚдҪҺиҺ·е®ўжҲҗжң¬гҖҒй«ҳж¶Ҳиҙ№еҜҶеәҰгҖҒзҹӯзү©жөҒй“ҫи·Ҝзҡ„жЁЎејҸзү№зӮ№пјҲи§Ғ еҸідёӢеӣҫпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

ж№–еҚ—жқ‘иҗҪзҡ„зӨҫеҢәеӣўиҙӯж¶Ҳиҙ№еңәжҷҜе·Іиө°еҗ‘жҲҗзҶҹгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе…ҙзӣӣдјҳйҖүзӣ®еүҚеңЁж№–еҚ—зәҰжңү 6 жҲҗи®ўеҚ•жқҘиҮӘдәҺ д№Ўй•Үд»ҘеҸҠд»ҘдёӢзҡ„жқ‘иҗҪең°еҹҹ�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§йғЁй—Ёжқ‘иҗҪең°еҹҹзҡ„ SKU еҸҜиғҪдёҚеҸҳеңЁ 900-1300 з§Қ�пјҢ�пјҢ�пјҢпјҢпјҢж №еҹәж»Ўи¶іеҶң жқ‘еұ…ж°‘ж—Ҙеёёж¶Ҳиҙ№йңҖиҰҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®еҜ№ж№–еҚ—жұЁзҪ—еёӮзҘһйјҺеұұй•Үжҹҗжқ‘зҡ„е®һең°иө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢиҜҘжқ‘зәҰ 200 дәәдёҒпјҲ80 жҲ·е®¶еәӯпјү�пјҢ�пјҢ�пјҢпјҢпјҢ4 дёӘеӣўй•ҝзҡ„еӣўж•Ҳж №еҹәеңЁ 30-40 еҚ•/еӨ©�пјҢ�пјҢ�пјҢпјҢпјҢжё—е…ҘзҺҮе·ІиҫҫеҲ° 70%�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№йӮ»иҝ‘д№Ўй•Үи¶…еёӮе’ҢиҸң еёӮеңәеҶІеҮ»иҫғеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚж¶Ҳиҙ№иҖ…йҮҚиҰҒйҮҮеҠһеҸҚеӯЈиҠӮзҡ„ж°ҙжһңгҖҒ蔬иҸңдёәдё»пјҲеҰӮзғӯеёҰзҷҫйҰҷжһңгҖҒжі°еӣҪйҫҷзңј зӯүеңЁжң¬ең°еёӮеңәж №еҹәдёҚе”®еҚ–пјү�пјҢ�пјҢ�пјҢпјҢпјҢдё»йўҳжіЁжІүжҖ§д»·жҜ”гҖҒж–°йІңеәҰе’Ңж—¶ж•ҲжҖ§пјҲз”өе•Ҷе№іеҸ°дёӢеҚ•еҝ…иҰҒеҲ°й•ҮдёҠ 代收з«ҷжҸҗиҙ§�пјҢ�пјҢ�пјҢпјҢпјҢ并йўқиЎЁж”Ҝд»ҳ 1 еқ—й’ұз«ҷзӮ№иҙ№пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

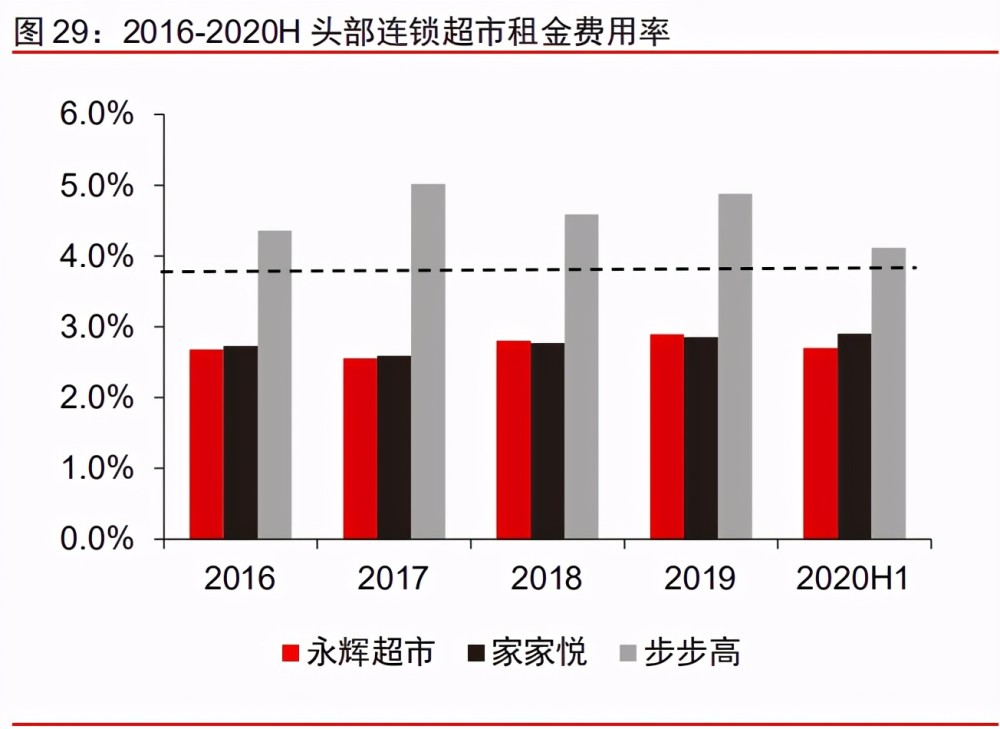

жқ‘иҗҪеёӮеңәзҡ„еўһйҮҸд»·еҖјејҳиҝңдәҺдёҺдј з»ҹе•Ҷи¶…гҖҒиҸңеёӮеңәд№Ӣй—ҙзҡ„еӯҳйҮҸз«һдәүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣёжҜ”дј з»ҹе•Ҷи¶…жё и·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ зӨҫеҢәеӣўиҙӯдјҳеҠҝдҪ“жӯӨеҲ»е№іеҸ°еҖҹеҠ©ејәеҠӣең°жҺЁеӣўйҳҹиҝӣиЎҢжҖҘеү§жё—е…Ҙ�пјҢ�пјҢ�пјҢпјҢпјҢеңЁе®һзҺ°и§„�пјӣпјӣпјӣ�пјӣпјӣиҖҗз¬ЁиөЎиҠӘ иҪ»иө„дә§иҝҗдҪң�пјҢ�пјҢ�пјҢпјҢпјҢеҲ©з”ЁзӨҫдјҡеҢ–зҡ„иө„жәҗеҲҶе·ҘеҘҮеҰҷең°е°Ҷе•Ҷи¶…зәҝдёӢй—Ёеә—з»ҸиҗҘжҲҗжң¬пјҲеҰӮдәәдёәгҖҒз§ҹйҮ‘зӯүпјү иҪ¬е«Ғдёәеӣәе®ҡзҡ„еӣўй•ҝдҪЈйҮ‘жҸҗжҲҗ�пјҢ�пјҢ�пјҢпјҢпјҢ并йҖҡд»ҺеүҚеә“еӯҳзҡ„ж–№ејҸе°Ҷз”ҹйІңжҚҹиҖ—йҷҚиҮіжңҖдҪҺгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚеӨҙйғЁиҝһй”Ғи¶… еёӮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢpgйә»е°ҶиғЎдәҶгҖҒ家家жӮҰгҖҒжӯҘжӯҘй«ҳзҡ„еқҮеҢҖз§ҹйҮ‘е’Ңдәәдёәиҙ№зҺҮзәҰиҺ«еңЁ 3.5%е’Ң 6.4%�пјҢ�пјҢ�пјҢпјҢпјҢжҚҹиҖ—зәҰиҺ« 3- 5%�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢдёҡжҚҹиҖ—зҺҮ 8%д»ҘдёҠгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҜ№дәҺжІүејҖеә—иҝҗиҗҘзҡ„е•Ҷи¶…дёҡжҖҒ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеҖҹжң¬й’ұдјҳеҠҝиҝ…йҖҹжӢүејҖ规 жЁЎе·®и·қ�пјҢ�пјҢ�пјҢпјҢпјҢ并且з»ҙжҢҒиҪ»иө„дә§иҝҗдҪңе’ҢдјҳиүҜзҡ„зҺ°йҮ‘жөҒ�пјҢ�пјҢ�пјҢпјҢпјҢжӣҙжҳ“е®һзҺ°жё и·ҜдёӢжІүеёғеұҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

дә§дёҡд»·еҖјпјҡеҺ»еә“еӯҳгҖҒй«ҳе‘ЁиҪ¬�пјҢ�пјҢ�пјҢпјҢпјҢжІүеЎ‘жөҒйҖҡжё и·Ҝж јеұҖ

зӨҫеҢәеӣўиҙӯжЁЎејҸеҺӢ缩并зӘҒз ҙеӨҡе№ҙжқҘе•Ҷе“ҒжөҒйҖҡзҡ„д»·еҖјй“ҫ�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶжӯЈжң¬вҖңеҺӮе•Ҷ-з»Ҹй”Җе•Ҷ-дәҢжү№е•Ҷ-йӣ¶ е”®еә—-з”ЁжҲ·вҖқпјҲеҶңдә§е“ҒдёәвҖңдә§ең°-дёҖжү№е•Ҷ-дәҢжү№е•Ҷ-иҸңиҙ©еӯҗ/е№ји¶…еёӮ-з”ЁжҲ·вҖқпјүзј©зҹӯжҲҗдёәвҖңе№іеҸ°дҫӣз»ҷ е•Ҷ-еӣўй•ҝжҸҗиҙ§зӮ№-з”ЁжҲ·вҖқзҡ„е…Ёж–°й“ҫи·Ҝж јеұҖ�пјҢ�пјҢ�пјҢпјҢпјҢзӣёжҜ”дј з»ҹжөҒйҖҡжё и·ҜиҮіе°‘иҠӮдҝӯ 2 дёӘд»ҘдёҠзҡ„дёӯеӨ®зҺҜиҠӮ�пјҢ�пјҢ�пјҢпјҢпјҢ еӨ§е№…йҷҚдҪҺеҠҹеӨ«жҲҗжң¬еёҰжқҘзҡ„й«ҳжҚҹиҖ—й—®йўҳпјҲзұ»дјјдә¬дёңвҖң211вҖқж¬Ўж—ҘиҫҫжЁЎејҸ�пјҢ�пјҢ�пјҢпјҢпјҢжҚҹиҖ—еҸҜиҠӮйҖ еңЁ 3%д»Ҙ еҶ…пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°е ҶйӣҶзҡ„жө·йҮҸи®ўеҚ•еӨ§е№…йҷҚдҪҺеүҚз«Ҝдҫӣз»ҷе•ҶйҮҮиҙӯжҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮд»“й…Қе’ҢеұҘзәҰиғҪеҠӣе»әи®ҫе°ҶжЁЎ ејҸд№°йҖҡ并еҪўжҲҗе…ізҺҜ�пјҢ�пјҢ�пјҢпјҢпјҢе……еҲҶи®©еҲ©з»ҷж¶Ҳиҙ№иҖ…еҪўжҲҗз»Ҳз«Ҝд»·еҖјдјҳеҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жЁЎејҸиҝӣеҢ–еҜ№еә”дәҺз”ҹйІңжөҒйҖҡдҫӣз»ҷй“ҫеҶҚйҖ

з”ҹйІңеҶңдә§е“Ғз”ұдәҺе…¶иҮӘиә«дёӘжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢеҝ…иҰҒзӢ¬з«Ӣзү©жөҒй…ҚеҘ—и®ҫж–Ҫ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶е…¶дҫӣйңҖдёӨз«ҜиҫғдёәеҲҶж•ЈгҖҒж—¶ й—ҙе’Ңз©әй—ҙж•ЈеёғдёҚе№іиЎЎзӯүзү№зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢеҶіе®ҡдәҶе…¶еҮәдә§гҖҒд»“еӮЁе’Ңзү©жөҒзҺҜиҠӮз®ЎжҺ§йҡҫеәҰеӨ§гҖҒйЈҺйҷ©й«ҳгҖҒжҚҹиҖ— еӨҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҖҢеңЁеӣҪеҶ…з”ұдәҺдә§ең°еҶңдёҡеҹәзЎҖз»„з»Үе№Ҫеҫ®гҖҒд»“еӮЁзү©жөҒеҹәзЎҖи®ҫж–ҪиҗҪеҗҺзӯүжҲҗеҲҶеҪұе“Қ�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹйІңдҫӣз»ҷ й“ҫи·Ҝи¶ҠеҸ‘еҶ—й•ҝдҪҺж•Ҳпјҡ

1пјү зӢ¬з«Ӣзү©жөҒй…ҚеҘ—и®ҫж–Ҫпјҡз”ҹйІңеҶңдә§е“Ғз”ұдәҺе…¶иҮӘиә«дёӘжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёдәӨйҖҡиҝҗиҫ“ж— жі•ж»Ўи¶іе…¶д»“еӮЁ е’Ңиҝҗиҫ“йңҖиҰҒ�пјҢ�пјҢ�пјҢпјҢпјҢеҝ…иҰҒзӢ¬з«Ӣзҡ„еҹәзЎҖи®ҫж–ҪпјҲеҶ·й“ҫиҪҰгҖҒзғҳе№ІеЎ”гҖҒдё“з”ЁиҲ№еҹ гҖҒеҶ·еә“зӯүпјү�пјҢ�пјҢ�пјҢпјҢпјҢеҗҲйҖӮ зҡ„иҙ®еӯҳе’Ңиҝҗиҫ“еүҚжҸҗпјҲдҪҺжё©гҖҒйҳІжҪ®гҖҒзғҳе№ІгҖҒйҳІиҷ«е®ізӯүпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

2пјү дҫӣйңҖдёӨз«ҜиҫғдёәеҲҶж•Јпјҡз”ҹйІңеҶңдә§е“Ғз”ұдәҺе…¶дҫӣз»ҷзҡ„дё»дҪ“иө·жәҗе№ҝгҖҒ规模幼гҖҒж•°йҮҸеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢдҫӣ еә”з«ҜдёҺж¶Ҳиҙ№з«ҜзӣҙжҺҘеҜ№жҺҘеҝ…иҰҒжһҒеәҰй«ҳзҡ„д№°еҚ–жҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢдҫӣз»ҷз«ҜдёҺж¶Ҳиҙ№з«Ҝд№Ӣй—ҙеҝ…иҰҒеӨҡ дёӘеұӮзә§еҸӮеҠ �пјҢ�пјҢ�пјҢпјҢпјҢеҝ…иҰҒжҜ”е·Ҙдёҡе“Ғи¶ҠеҸ‘еӨҚжқӮзҡ„зү©жөҒзі»з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёз”ҹйІңеҶңдә§е“Ғеҝ…иҰҒдёӨдёӘд»ҘдёҠ зҡ„иҙ®еӯҳзӮ№е’ҢдёӨж¬Ўд»ҘдёҠзҡ„иЈ…еҚёе·ҘдҪңгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

3пјү еҠҹеӨ«е’Ңз©әй—ҙж•ЈеёғдёҚе№іиЎЎпјҡеҶңдә§е“ҒжҳҜд»ҘеӨ©з„¶иө„жәҗдёәеҹәзЎҖиҝӣиЎҢеҮәдә§зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӯ§еӨ©з„¶еүҚжҸҗ еҗҲйҖӮеҲҶжӯ§з§Қзұ»еҶңдә§е“ҒеҮәдә§�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢеҚ•дёҖз§Қзұ»еҶңдә§е“Ғжңүжҳҫи‘—зҡ„ең°еҹҹжҖ§е’Ң收жҲҗзҡ„еӯЈиҠӮжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢ иҖҢйңҖиҰҒз«ҜеҸҲжңүең°еҹҹе®ҪжіӣжҖ§е’ҢеҠҹеӨ«е№іиЎЎжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢжҳҫи‘—жҸҗеҚҮдәҶеҶңдә§е“Ғд»“еӮЁе’Ңиҝҗиҫ“зҡ„йҡҫеәҰгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°иЎҢз”ҹйІңеҶңдә§е“Ғдҫӣз»ҷй“ҫзҺҜиҠӮеӨҡ�пјҢ�пјҢ�пјҢпјҢпјҢеұӮеұӮеҠ д»·гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚз”ҹйІңеҶңдә§е“Ғд»Һз”°иҲҚиө·еӨҙйҖҡеёёйҖҡиҝҮеҮәдә§гҖҒ 收иҙӯгҖҒеҠ е·ҘгҖҒжү№еҸ‘гҖҒйӣ¶е”®зӯүеӨҡдёӘзҺҜиҠӮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺз”ҹйІңеҚҠеҫ„иҫғзҹӯ�пјҢ�пјҢ�пјҢпјҢпјҢеҢәеҹҹж•ЈеёғдёҚеқҮ�пјҢ�пјҢ�пјҢпјҢпјҢйңҖдҫқиө–е…ЁеӣҪиҢғ еӣҙеҶ…зҡ„еӨҡзә§еҲҶй”ҖжөҒйҖҡзҪ‘з»ңгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеёёи§Ғи•ҙеҗ«йӣҶиҙёеёӮеңәдё»еҜјжЁЎејҸгҖҒжқ‘иҗҪеҗҲдҪңзӨҫдё»еҜјжЁЎејҸгҖҒжү№еҸ‘еёӮеңә дё»еҜјжЁЎејҸгҖҒиҝһй”Ғи¶…еёӮдё»еҜјжЁЎејҸзӯү�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯдё»жөҒдҫқ然жҳҜд»Ҙжү№еҸ‘еёӮеңәдёәдё»еҜјгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҜҘжЁЎејҸдёӢз”°иҲҚдёҺдә§ ең°жү№еҸ‘еёӮеңәгҖҒз»Ҳз«ҜдёҺй”Җең°жү№еҸ‘еёӮеңәд№Ӣй—ҙйҖҡ�пјӣпјӣпјӣ�пјӣпјӣиӨӮе…„йҶ’иӮ·ж»©жёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ收иҙӯгҖҒд№°еҚ–гҖҒиҝҗиҫ“жҲҗжң¬й«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢ дҫӣз»ҷй“ҫж•ҲиғҪжһҒдҪҺгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёҠжёёеҶңеӨ«еҲ°з»Ҳз«Ҝж¶Ҳиҙ№иҖ…д№Ӣй—ҙеӯҳеңЁе·ЁеӨ§зҡ„дҝЎжҒҜдёҚеҗҲз§°е’Ңд»·еҖјдёҚйҖҡжҳҺгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮәж ј жҳҜжһң蔬дә§е“ҒеҮәдә§еҲҶж•Ј�пјҢ�пјҢ�пјҢпјҢпјҢдёӯеӨ®зҺҜиҠӮеӨҡ�пјҢ�пјҢ�пјҢпјҢпјҢжҚҹиҖ—й«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢз»ҸиҝҮеұӮеұӮеҠ д»·еҲ°ж¶Ҳиҙ№иҖ…жүӢдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢе”®д»·еҫҖеҫҖжҳҜжҲҗ жң¬д»·дёҖеҖҚд»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•д»·иҫғдҪҺзҡ„жһң蔬еҫҖеҫҖжҳҜж•°еҖҚеҠ д»·гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ®й”Ӣй”җжң¬й’ұзҡ„и°ғз ”ж•°жҚ®�пјҢ�пјҢ�пјҢпјҢпјҢз”ҹзҢӘжҢүеҮәеҺӮд»· 18 е…ғгҖҒ75%еұ е®°зҺҮжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢеұ е®°еҗҺзҢӘиӮүд»·еҖј 24 е…ғ/е…¬ж–Ө�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢжөҒйҖҡзҺҜиҠӮеҠ д»· 8 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еә”еҠ д»·зҺҮзәҰ 30%�пјҢ�пјҢ�пјҢпјҢпјҢж•ҙдҪ“жөҒйҖҡзҺҜиҠӮзҡ„ 80%еҲ©ж¶ҰйӣҶдёӯ еңЁдёүзә§жү№еҸ‘зҺҜиҠӮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰд»Ҙз–«жғ…еҗҺйҷ•иҘҝиӢ№жһңзҡ„жөҒйҖҡзҺҜиҠӮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдә§ең°ж»һй”ҖгҖҒдёӯеӨ®жё и·ҜжҢӨеҺӢдёҠжёёеҶң жҲ·еҲ©ж¶Ұз©әй—ҙ�пјҢ�пјҢ�пјҢпјҢпјҢд»Ҙз§ҚжӨҚгҖҒйҮҮ收жҲҗжң¬ 2.5 е…ғ/ж–ӨжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢз»ҸжөҒйҖҡзҺҜиҠӮй”ҖеҫҖдёҠжө·зҡ„з»Ҳз«Ҝйӣ¶е”®д»·иҫҫеҲ° 12 е…ғ/ж–Ө�пјҢ�пјҢ�пјҢпјҢпјҢз”өе•Ҷйӣ¶е”®д»·еҖјд№ҹиҫҫеҲ° 9 е…ғ/ж–ӨгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

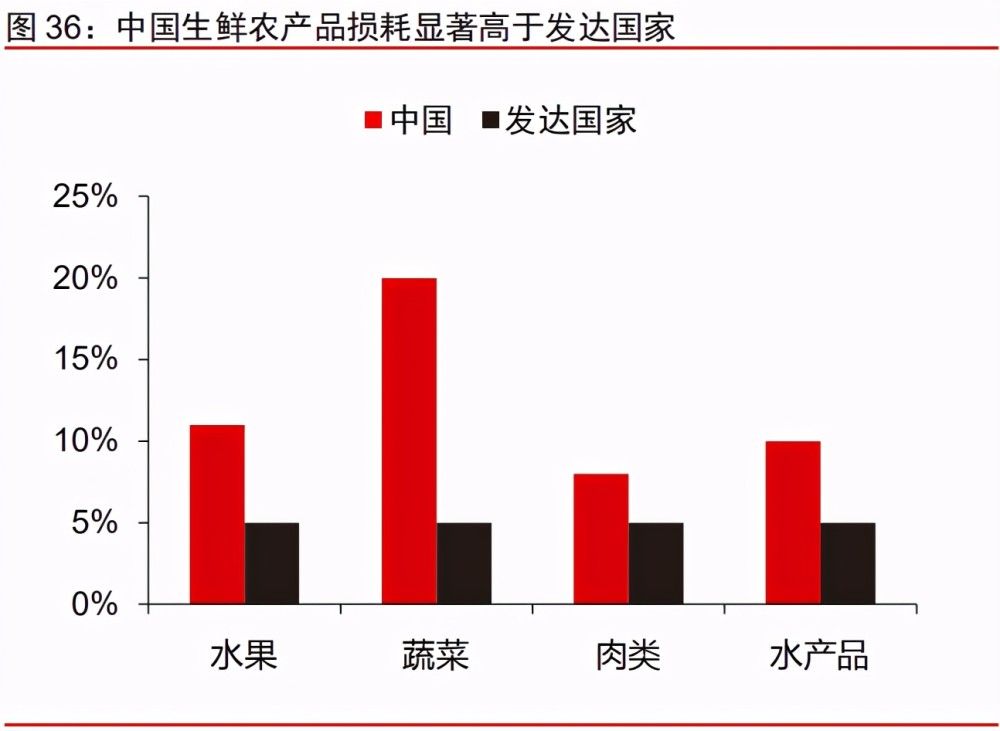

еҪ“еүҚжҲ‘еӣҪз”ҹйІңеҶңдә§е“ҒжҚҹиҖ—жҳҫи‘—й«ҳдәҺ蓬еӢғеӣҪеәҰ�пјҢ�пјҢ�пјҢпјҢпјҢеҮәж јжҳҜиҙ®еӯҳжңҹзҹӯгҖҒеӯЈиҠӮжҖ§ејәзҡ„жһң蔬зұ»дә§ е“ҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҚҹиҖ—йҮҚиҰҒдҪ“жӯӨеҲ»дёүдёӘж–№йқўпјҡ1пјүдҫӣз»ҷз«ҜпјҡдҝЎжҒҜдёҚеҗҲз§°ж—¶ж—¶еҜјиҮҙжҹҗдёӘеҚ•дёҖз§Қзұ»дҫӣйңҖеӨұиЎЎ�пјҢ�пјҢ�пјҢпјҢпјҢ д»·еҖјдёҠж¶Ё�пјӣпјӣпјӣ�пјӣпјӣеҶңеӨ«з¬¬дәҢе№ҙеӨ§йҮҸеҮәдә§�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢеҚ•дёҖз§Қзұ»йңҖиҰҒжңүйҷҗ�пјҢ�пјҢ�пјҢпјҢпјҢдјҡеҜјиҮҙдҫӣз»ҷдёҘжІүиҝҮеү©�пјҢ�пјҢ�пјҢпјҢпјҢеҮәзҺ°еҘҪдә§ е“ҒжІЎжңүй”Җи·Ҝзҡ„жғ…еҶө�пјҢ�пјҢ�пјҢпјҢпјҢеңЁдҫӣз»ҷз«ҜйҖ жҲҗеӨ§йҮҸж»һй”Җе’ҢжҚҹиҖ—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2пјүзү©жөҒз«ҜпјҡеҶ—й•ҝдҪҺж•Ҳзҡ„дҫӣз»ҷй“ҫеҜјиҮҙеҶң дә§е“Ғе®№жҳ“еҮәзҺ°и¶…жңҹй—®йўҳ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶еҹәзЎҖй…ҚеҘ—и®ҫж–ҪдёҚзҫҺж»ЎеҜјиҮҙиҝҗиҫ“гҖҒд»“еӮЁгҖҒиЈ…еҚёиҝҮзЁӢдёӯжҚҹиҖ—иҝҮеӨҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ3пјүжІ»зҗҶдёҚ规иҢғпјҡзӣ®еүҚйҷӨдёӘеҲ«еӨ§еһӢи¶…еёӮиҝһй”ҒйӣҶеӣўеҚ жңүиҫғејәзҡ„з”ҹйІңжІ»зҗҶиғҪеҠӣиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢж— ж•°ж¶Ҳиҙ№з»Ҳ з«ҜеӯҳеңЁдёҚиғҪе®һж—¶й”Җе”®гҖҒеӯҳеӮЁдёҚеҪ“зӯүй—®йўҳеҜјиҮҙжҚҹиҖ—дёҘжІүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зӨҫеҢәеӣўиҙӯж”№е–„ж»һй”Җй—®йўҳ�пјҢ�пјҢ�пјҢпјҢпјҢжҺЁеҠЁеҶңдә§е“ҒдёҠиЎҢе®һзҺ°еҸҢеҗ‘жөҒйҖҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе°Ҷз©әй—ҙдёҠжһҒз«ҜеҲҶж•Ј зҡ„еҶңдә§е“Ғд№°еҚ–�пјҢ�пјҢ�пјҢпјҢпјҢеҲ·ж–°гҖҒжұҮйӣҶжҲҗзҹӯжңҹеҶ…зҡ„еҗҢиҙЁеҢ–йңҖиҰҒ�пјҢ�пјҢ�пјҢпјҢпјҢзӘҒз ҙдәҶеҶңдә§е“ҒжҲҗзҶҹе‘ЁжңҹзҹӯжҡӮзҡ„еҠҹеӨ«йҷҗ йҖ е’Ңең°зҗҶй”Җе”®еҚҠеҫ„гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮ 2020 е№ҙз–«жғ…еҪұе“ҚгҖҒи·ЁзңҒзү©жөҒзў°еЈҒ�пјҢ�пјҢ�пјҢпјҢпјҢйҷ•иҘҝзәўеҜҢеЈ«иӢ№жһңгҖҒж№–еҚ—жҹ‘ж©ҳзӯүз»ҸеҶңеӨ«йҮҮж‘ҳеҗҺз”ҡиҮіеҮәзҺ°дәҶд»·еҖји·ҢиҮіеҮ жҜӣй’ұ�пјҢ�пјҢ�пјҢпјҢпјҢдёҖж–Өд№ҹйҡҫд»ҘжүҫеҲ°й”Җи·Ҝзҡ„жғ…еҶөгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе№іеҸ°жү“ з ҙдј з»ҹзү©жөҒй“ҫи·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдёҺжң¬ең°з§ҚжӨҚжҲ·еҗҲдҪң�пјҢ�пјҢ�пјҢпјҢпјҢ并е°Ҷе•Ҷе“ҒдҪңдёәдҝғй”Җз§Қзұ»й”ҖеҫҖдҪҺзәҝеёӮеңә�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶеҚіж—¶жҖ§зҡ„ еҶңдә§е“Ғж¶Ҳиҙ№еҸҳдёәзҹӯжңҹеҶ…зҡ„еҚҠжү“з®—жҖ§ж¶Ҳиҙ№�пјҢ�пјҢ�пјҢпјҢпјҢж”№е–„дёҠжёёж»һй”Җй—®йўҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҠ еҝ«еҶңдә§е“ҒйӣҶзәҰеҢ–еҮәдә§�пјҢ�пјҢ�пјҢпјҢпјҢеҲ©еҘҪеҹәеұӮеҶңдёҡз»„з»ҮеҪўжҲҗгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯе№іеҸ°еҜ№дәҺдёӢжёёж¶Ҳиҙ№иҖ…зҡ„з»„ з»Үе’Ңз”ЁжҲ·д№ жғҜжңүжё…жҫҲзҡ„зӣёиҜҶ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеҜ№дәҺеӨҚжқӮзҡ„з”ҹйІңеҶңдә§е“ҒеҮәдә§з«ҜжІЎжңүд»»дҪ•з»ҸйӘҢ�пјҢ�пјҢ�пјҢпјҢпјҢдә§ең°з”ҹйІңйҮҮ иҙӯжӢҘжңүжһҒеәҰй«ҳзҡ„йҡҗжҖ§й—Ёж§ӣ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们д»Ҙдёәе°ҶжқҘзӨҫеҢәеӣўиҙӯйҮҮиҙӯжңҖз»ҲеҸӘдјҡдёҠ移иҮіеҹәеұӮеҶңдёҡз»„з»ҮпјҲеҸҜ д»Ҙй«ҳж•Ҳең°е°ҶеҮәдә§иҖ…з»„з»Үиө·жқҘзҡ„з»„з»Үпјү�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶжҸҙжүӢеҹәеұӮеҶңдёҡз»„з»ҮжҖҘеү§жҲҗз«Ӣе’ҢеҸ‘еұ•�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯжҚ®еҲҶжӯ§ең° еҢәзҡ„еҸ‘еұ•жғ…еҶө�пјҢ�пјҢ�пјҢпјҢпјҢеҹәеұӮеҶңдёҡз»„з»ҮеҸҜжүҖд»ҘеҗҲдҪңзӨҫ�пјҢ�пјҢ�пјҢпјҢпјҢд№ҹеҸҜжүҖд»Ҙз”ҹйІңдёҖжү№е•ҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®иҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢ规模 иҫғеӨ§зҡ„з”ҹйІңдёҖжү№е•ҶеӨҡйҖүжӢ©жүҝеҢ…еҶңеӨ«ең°зҡ®�пјҢ�пјҢ�пјҢпјҢпјҢе®һзҺ°и§„жЁЎз»ҸиҗҘ�пјҢ�пјҢ�пјҢпјҢпјҢдёҚеҸҳдә§ең°дҫӣиҙ§е’Ңд»·еҖјзі»з»ҹе№іиЎЎгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

е№іеҸ°дёҺдҫӣз»ҷе•ҶеҸҢеҗ‘йҖүжӢ©�пјҢ�пјҢ�пјҢпјҢпјҢвҖңд»Ҙй”Җе®ҡйҮҮвҖқ жҸҗй«ҳиө„йҮ‘е‘ЁиҪ¬ж•ҲиғҪ

зӨҫеҢәеӣўиҙӯд»·еҖјй“ҫдёӯе№іеҸ°е’Ңдҫӣз»ҷе•Ҷе§Ӣз»ҲеӨ„дәҺеҸҢеҗ‘йҖүжӢ©зҡ„иҝҮзЁӢ�пјҢ�пјҢ�пјҢпјҢпјҢ并且з»ҙжҢҒзқҖжҢҒд№…зјңеҜҶзҡ„еҗҲ дҪңе…ізі»гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺе№іеҸ°зӣёжҜ”дј з»ҹе•Ҷи¶…жҲ–жҳҜеә—д»“дёҖдҪ“жЁЎејҸж— йңҖиҮӘе»әжҲ–жҳҜеҚ жңүдёҖеҘ—йҪҗе…Ёзҡ„дёҠжёёдҫӣз»ҷ й“ҫзі»з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢеҗ„дёӘе№іеҸ°еңЁ SKU йҖүе“ҒгҖҒе“ҒиҙЁгҖҒеұҘзәҰж•ҲиғҪе·®и·қйҮҚиҰҒеҸ–еҶідәҺеҜ№дёҠжёёдҫӣз»ҷе•Ҷзҡ„йҖү жӢ©�пјӣпјӣпјӣ�пјӣпјӣйҖҡеёёе№іеҸ°зҡ„еҚ•дёӘзғӯй”ҖеӨ§е“Ғзұ»дјҡйҖүжӢ©иҮіе°‘ 2 家дҫӣз»ҷе•Ҷдҫӣиҙ§�пјҢ�пјҢ�пјҢпјҢпјҢйҖүжӢ©зҡ„зҗҶз”ұйҮҚиҰҒеҹәдәҺдҫӣз»ҷе•Ҷ иҮӘиә«зҡ„д»·еҖјдјҳеҠҝгҖҒдә§ең°дјҳеҠҝ�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҸҠеҜ№е…¶иғҪеҗҰе®һзҺ°еҮҢжҷЁ 2 зӮ№еүҚе…Ҙд»“зҡ„ж—¶ж•ҲжҖ§иҰҒжұӮиҫғй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

дёҖжү№е•Ҷе–„дәҺдёҺеҮәдә§иҖ…жү“дәӨи·Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеҠ еҝ«дҫӣз»ҷе•ҶйӣҶдёӯеәҰжҸҗеҚҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һе№іеҸ°и§’еәҰжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№і еҸ°еҝ…иҰҒеҸҜиғҪжҸҗдҫӣдёҚеҸҳгҖҒдјҳиҙЁгҖҒе»үд»·е•Ҷе“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢ并且жӢҘжңүе…ЁеӣҪдҫӣиҙ§иғҪеҠӣзҡ„з”ҹйІңдҫӣз»ҷе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢиҝҷдёҺдёҖжү№ е•Ҷзҡ„е®ҡдҪҚеҚҒеҗ©зҘҜеҗҲгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»ҺдёҖжү№е•Ҷи§’еәҰжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°дҫӣиҙ§зӣёиҝёе®—дј з»ҹдҪҺзә§жү№еҸ‘е•Ҷе’Ңи¶ҠеҸ‘еҲҶж•Јзҡ„з»Ҳ з«Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢзңҒеҺ»дёӯеҝғдёӯиҪ¬д»“зҺҜиҠӮ�пјҢ�пјҢ�пјҢпјҢпјҢиғҪеӨҹз”ұдә§ең°д»“зӣҙиҫҫе№іеҸ°дёӯеҝғд»“�пјҢ�пјҢ�пјҢпјҢпјҢзј©зҹӯй“ҫи·ҜйҷҚдҪҺжҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚдёҖжү№ е•ҶйҮҚиҰҒжңүең°еҹҹжҖ§дёҖжү№е•Ҷе’ҢеһӮзӣҙе“Ғзұ»дёҖжү№е•ҶдёӨзұ»�пјҢ�пјҢ�пјҢпјҢпјҢиӢҘжҳҜеҸҜиғҪдёҺе№іеҸ°иҫҫжҲҗж·ұеәҰеҗҲдҪң�пјҢ�пјҢ�пјҢпјҢпјҢең°еҹҹжҖ§дёҖ жү№е•Ҷе°Ҷиө·еӨҙе…ЁеӣҪеҢ–жү©еј �пјҢ�пјҢ�пјҢпјҢпјҢиҖҢеһӮзӣҙе“Ғзұ»дёҖжү№е•Ҷе°Ҷиө·еӨҙиҝӣиЎҢеӨҡе“Ғзұ»жү©еј гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢжҢҒд№…жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢә еӣўиҙӯе№іеҸ°дјҡйҖҗжӯҘжҗҖжү¶еҢәеҹҹиҰҶзӣ–йўҶеҹҹжӣҙеӨ§зҡ„гҖҒе…ЁеӣҪжҖ§зҡ„дҫӣз»ҷе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢеҠ еҝ«е“ҒзүҢдҫӣз»ҷе•ҶйӣҶдёӯеәҰжҸҗеҚҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з»ҸиҝҮжҲ‘们еҜ№йғЁй—Ёжһң蔬жү№еҸ‘е•Ҷзҡ„е®һең°иө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдёҖжү№е•ҶеңЁйҖүжӢ©з»ҷдј з»ҹдәҢжү№гҖҒдёүжү№е•ҶжҲ–жҳҜзӨҫеҢә еӣўиҙӯе№іеҸ°дҫӣиҙ§ж—¶дјҡз»“еҗҲдёӢжёёеҗ„дёӘжё и·Ҝд№Ӣй—ҙзҡ„и®ўеҚ•и§„жЁЎгҖҒиҙҰжңҹе’ҢжҚҹиҖ—иҝӣиЎҢе…ЁзӣҳжҖқиҖғ�пјҢ�пјҢ�пјҢпјҢпјҢеқҮеҢҖз»ҷ еҲ°дј з»ҹжё и·Ҝе’ҢзӨҫеҢәеӣўиҙӯе№іеҸ°зҡ„дҫӣиҙ§жҲҗжң¬жңү 3%-5%зҡ„д»·е·®гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҜјиҮҙдҫӣз»ҷе•Ҷж„ҝж„Ҹз»ҷеҲ°зӨҫеҢәеӣўиҙӯ е№іеҸ°жӣҙдҪҺдҫӣиҙ§д»·еҖјзҡ„еҺҹеӣ иғҪеӨҹз»јеҗҲдёәдёүдёӘеұӮйқўпјҡ

1пјү иө°иҙ§йҮҸеӨ§гҖҒжё и·ҜеҚ•дёҖдё”дёҚеҸҳ�пјҢ�пјҢ�пјҢпјҢпјҢеүҚз«Ҝж‘ҠдҪҺиҝҗиҫ“жҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢеҗҺз«ҜиҠӮдҝӯжё и·Ҝз”ЁеәҰгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

2пјү е№іеҸ°еӨ§е№…зј©зҹӯз»“з®—е‘Ёжңҹ�пјҢ�пјҢ�пјҢпјҢпјҢжҸҗй«ҳзҺ°йҮ‘жөҒе‘ЁиҪ¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® иҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚдё»жөҒе№іеҸ°зҡ„з»“з®—е‘ЁжңҹйғҪжһҒеәҰзҹӯпјҡеӨҡеӨҡд№°иҸң T+1�пјҢ�пјҢ�пјҢпјҢпјҢж©ҷеҝғ T+2�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣ дјҳйҖүе’ҢзҫҺеӣўдјҳйҖү T+3гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ®иҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们еҜ№й•ҝжІҷжҹҗ蔬иҸңдҫӣз»ҷе•Ҷй’ҲеҜ№еҲҶжӯ§жё и·Ҝзҡ„д»·еҖјй“ҫиҝӣиЎҢжӢҶи§ЈгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮжһңдҫӣз»ҷ е•Ҷзҡ„жңҖдёҠжёёдёҺиЎЁзңҒеҶңеӨ«зӯҫе®ҡзәҰ 8 жҜӣй’ұ/ж–Өзҡ„зӯҫ收价еҖј�пјҢ�пјҢ�пјҢпјҢпјҢеүҚз«ҜзҺҜиҠӮи•ҙеҗ«дә§ең°ж”¶иҙ§д»·гҖҒдәәдёәгҖҒеә“ жҲҝгҖҒиЈ…иҪҰе’Ңе№Ізәҝзү©жөҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Ҙдҫӣз»ҷе•Ҷз»ҷеҲ°зӨҫеҢәеӣўиҙӯе№іеҸ° 1.98 е…ғ/ж–Өзҡ„дҫӣиҙ§д»·еҖјжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдёҺз»ҷдј з»ҹ жё и·ҜпјҲдәҢжү№гҖҒдёүжү№е•Ҷпјүе’Ңе•Ҷи¶…зҡ„д»·еҖјзӣёжҜ”еҲ«зҰ»жңү 5%-6%зҡ„д»·е·®�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дё»йўҳеҺҹеӣ йҮҚиҰҒеңЁдәҺдәҢ жү№гҖҒдёүжү№е•Ҷзҡ„й…ҚйҖҒз”ЁеәҰжҳҫи‘—иҰҒй«ҳдәҺе•Ҷи¶…е’ҢзӨҫеҢәеӣўиҙӯе№іеҸ°�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶и¶…еёӮеҝ…иҰҒжүҝжӢ…зәҰ 0.2 е…ғ/ж–Өзҡ„ иҝӣеңәиҙ№е’ҢжқЎз Ғиҙ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҖҢдҫӣз»ҷе•ҶеҲҷеҝ…иҰҒдёәзӨҫеҢәеӣўиҙӯе№іеҸ°жүҝжӢ…йўқиЎЁзҡ„еҲҶжӢЈгҖҒжү“еҢ…зҡ„з”ЁеәҰ�пјҢ�пјҢ�пјҢпјҢпјҢзәҰ 3 жҜӣ 5 иҮі 4 жҜӣй’ұжҜҸж–ӨгҖӮгҖӮ�гҖӮгҖӮ�гҖӮж•ҙдҪ“жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯе№іеҸ°еҜ№дәҺдҫӣз»ҷе•ҶжқҘзңӢд»ҺзӣҲеҲ©ж°ҙе№ідёҠдёҺдј з»ҹжё и·ҜзӣёжҜ” дјҳеҠҝ并дёҚжҳҫи‘—�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶзӨҫеҢәеӣўиҙӯеҚ•дёҖжё и·ҜпјҲе№іеҸ°пјүзҡ„й”Җ售收е…ҘиҰҒејҳиҝңдәҺеӨҡдёӘдәҢжү№гҖҒдёүжү№е•Ҷзҡ„йӣҶ еҗҲ�пјҢ�пјҢ�пјҢпјҢпјҢ并且еқҮеҢҖиҙҰжңҹеӨ§е№…еҫ—еҲ°дјҳеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢдҫӣз»ҷе•Ҷд№ҹж„ҝж„ҸдёәжӯӨжҸҗдҫӣжӣҙдҪҺзҡ„дҫӣиҙ§жҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҚҹиҖ—ж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯзҡ„е…ЁжөҒзЁӢжқҘзңӢдҫӣз»ҷе•Ҷеҝ…иҰҒжүҝжӢ…зҡ„жҚҹиҖ—и•ҙеҗ«пјҡ1пјүдә§ең°йҮҮиҙӯгҖҒиЈ…з®ұгҖҒ жү“еҢ…гҖҒзү©жөҒзҡ„жҚҹиҖ—�пјӣпјӣпјӣ�пјӣпјӣ2пјүеҲ°дёӯеҝғд»“гҖҒе…ұдә«д»“д№ӢеҗҺе№іеҸ°еҲҶжӢЈзҡ„жҚҹиҖ—пјҲз§°жҚҹпјү�пјӣпјӣпјӣ�пјӣпјӣ3пјүй”ҖйҮҸдёҚеҸҠйў„з®— йҮҸеҗҺзҡ„йғЁй—ЁжҚҹиҖ—�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҸҠжңҖз»Ҳе№іеҸ°йҖҖиҙ§йҖ жҲҗзҡ„жҚҹиҖ—пјҲеҚ жҜ”еҠӣдҪҺпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе…·дҪ“жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҫӣз»ҷе•Ҷд»Һдә§ең°еҸ‘ иҙ§иө°зӨҫеҢәеӣўиҙӯе№іеҸ°зҡ„第дәҢеӨ©еҚіиғҪеӨҹеҲ°дёӯеҝғд»“/е…ұдә«д»“�пјҢ�пјҢ�пјҢпјҢпјҢеүҚз«Ҝзҡ„е№Ізәҝзү©жөҒ+еҲҶжӢЈ+иҝҗиҫ“еҲ°дёӯеҝғ д»“�пјҢ�пјҢ�пјҢпјҢпјҢж•ҙдёӘзҺҜиҠӮзҡ„жҚҹиҖ—иғҪеӨҹиҠӮйҖ еңЁ 2%-3%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҺз«Ҝе№іеҸ°жҚҹиҖ—йҮҚиҰҒеҸ–еҶідәҺдҫӣз»ҷе•ҶеҜ№иҮӘиә«еҮәиҙ§йҮҸ зҡ„йў„дј°�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮе№іеҸ°йҖҗж—ҘеҸҚйҰҲзҡ„жңҖз»Ҳй”ҖйҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢз»“еҗҲиҮӘиә«з»ҸйӘҢеҒҡеҘҪзӣёеә”зҡ„йў„з®—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйқһж Үе“ҒеҜ№дҫӣз»ҷе•Ҷ зҡ„еүҚжңҹеӨҮиҙ§гҖҒйў„з®—зҡ„иҰҒжұӮзӣёеҜ№жӣҙй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз»јеҗҲжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҫӣз»ҷе•ҶйҖҡиҝҮзӨҫеҢәеӣўиҙӯе№іеҸ°дҫӣиҙ§зҡ„жҚҹиҖ—еҸҜжҺ§ йҖ еңЁзәҰ 10%�пјҢ�пјҢ�пјҢпјҢпјҢдёҺе•Ҷи¶…жё и·Ҝж №еҹәзӣёеҪ“�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеӨ§е№…дјҳдәҺдј з»ҹдәҢжү№гҖҒдёүжү№жё и·ҜгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йҖҡиҝҮеҜ№дҫӣз»ҷе•Ҷзҡ„жё и·ҜеҲҶжһҗеҗҺжҲ‘们еҸ‘зҺ°�пјҢ�пјҢ�пјҢпјҢпјҢеҚідҫҝеӨ§еһӢи¶…еёӮеңЁ C з«ҜеҠ д»·зҺҮз»ҙжҢҒиҫғдҪҺзҡ„жғ…еҶө дёӢ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶з»Ҳз«Ҝйӣ¶е”®д»·еҖјзӣёжҜ”зӨҫеҢәеӣўиҙӯе№іеҸ°д№ҹдёҚе…·еӨҮжҳҫи‘—дјҳеҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӨҙйғЁиҝһй”Ғи¶…еёӮеҸӘиғҪеҮӯеҖҹиҮӘиә«еңЁ зӣҙйҮҮе’Ңе“ҒиҙЁж–№йқўзҡ„дјҳеҠҝеҪўжҲҗе·®и·қеҢ–з«һдәү�пјҢ�пјҢ�пјҢпјҢпјҢеҚідҫҝеғҸpgйә»е°ҶиғЎдәҶгҖҒ家家жӮҰзӯүеӨҙйғЁи¶…еёӮд№ҹйҡҫд»ҘеңЁе…Ёе“Ғзұ» дёҠйғҪеҒҡеҲ°дә§ең°зӣҙйҮҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Ҙpgйә»е°ҶиғЎдәҶи¶…еёӮдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢ2019 е№ҙе…¬еҸёз”ҹйІңе“Ғзұ»е…ЁеӣҪз»ҹдёҖйҮҮиҙӯжҜ”дҫӢзәҰ 22%�пјҢ�пјҢ�пјҢпјҢпјҢ жө·иЎЁзӣҙйҮҮжҜ”дҫӢ 7%�пјҢ�пјҢ�пјҢпјҢпјҢеҢәеҹҹзӣҙйҮҮжҜ”дҫӢ 37%�пјӣпјӣпјӣ�пјӣпјӣдҫӣз»ҷе•ҶйҮҮиҙӯеҚ жҜ” 10%�пјҢ�пјҢ�пјҢпјҢпјҢжң¬ең°жү№еҸ‘еёӮеңәйҮҮиҙӯеҚ жҜ” 25%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҝ«ж¶Ҳе“ҒйқўеҜ№жё и·ҜеҲ·ж–°�пјҢ�пјҢ�пјҢпјҢпјҢеҸҜйЈҹйўҶеҹҹжҪңеҠӣиҫғеӨ§

еҝ«ж¶ҲиЎҢдёҡжё и·ҜйҮҚиҰҒеҲҶдёәдј з»ҹз»Ҹй”Җе•ҶгҖҒKA еҸҠз”өе•Ҷжё и·ҜгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲӘиҮі 20Q3�пјҢ�пјҢ�пјҢпјҢпјҢиҙқжҒ©е’ҢеҮҜеәҰйўҒеёғж•° жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ2020 е№ҙеүҚдёүеӯЈеәҰзҡ„жҖҘеү§ж¶Ҳиҙ№е“Ғй”Җе”®йўқдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢз”өе•Ҷжё и·ҜеҚ жҜ”иҫҫеҲ° 26.7%�пјҢ�пјҢ�пјҢпјҢпјҢиҫғ 2019 е№ҙ дёҠеҚҮ 4.8pcts�пјҢ�пјҢ�пјҢпјҢпјҢеҜјиҮҙеӨ§еҚ–еңәе’ҢжқӮиҙ§еә—жё и·Ҝзӣёеә”зј©еҮҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдҪҶж— и®әжҳҜйҳҝйҮҢгҖҒдә¬дёңзӯүе•Ҷе“Ғз”өе•ҶиҝҳжҳҜеҠ дёҠйғЁй—ЁеһӮзӣҙз”өе•ҶйғҪйҡҫд»ҘеҗғдёӢж•ҙеқ—иӣӢзі•�пјҢ�пјҢ�пјҢпјҢпјҢжё и·ҜеңЁжҖҘеү§з»ҶеҲҶе’ҢдёӢжІүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёҺжҸҗй«ҳеҶңдә§е“ҒжөҒйҖҡж•ҲиғҪ зұ»дјј�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯжЁЎејҸеҜ№дј з»ҹз»Ҹй”Җжё и·ҜиҝӣиЎҢдәҶжІүжһ„�пјҢ�пјҢ�пјҢпјҢпјҢз®ҖеҢ–жөҒйҖҡзҺҜиҠӮй“ҫи·ҜгҖҒе®Ҫжіӣи§Ұиҫҫ C з«Ҝж¶Ҳиҙ№ иҖ…�пјҢ�пјҢ�пјҢпјҢпјҢдёәжө·йҮҸе•Ҷе“ҒжҲҗз«ӢдёҖдёӘи§ҰиҫҫдёӢжІүеёӮеңәзҡ„еҲҶй”ҖзҪ‘з»ңгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

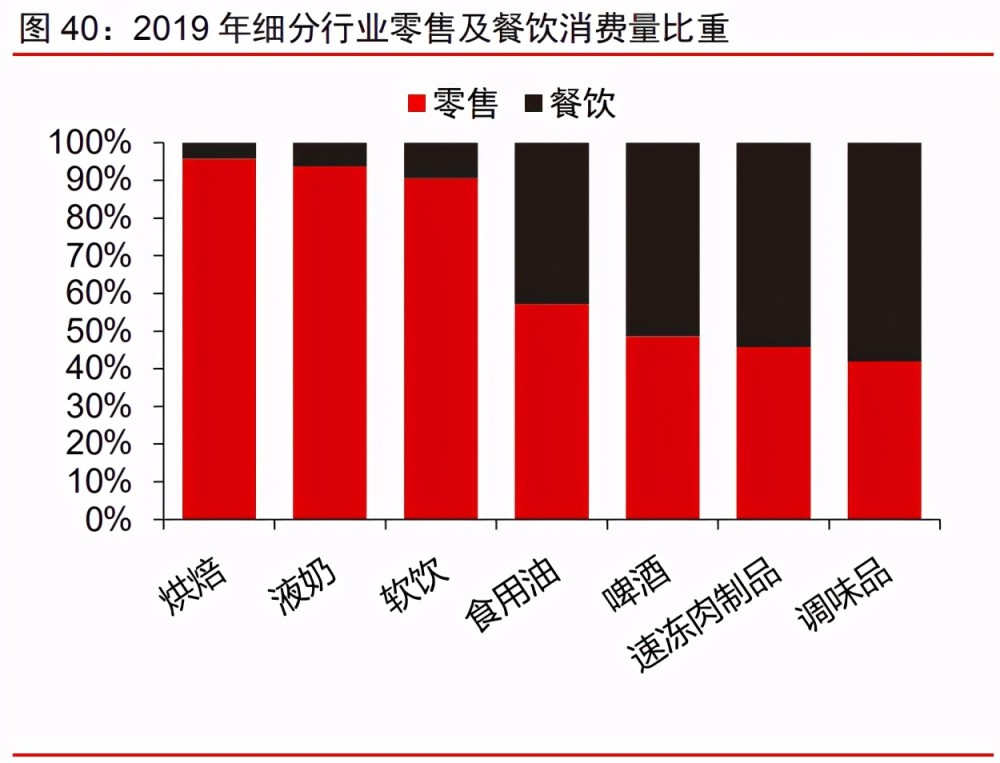

ж¶Ҳиҙ№еңәжҷҜе·®и·қеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢеҝ«ж¶Ҳе“Ғжё и·Ҝз»“жһ„еҗ„еҲ«гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҲҶжӯ§з»ҶеҲҶиЎҢдёҡз”ұдәҺж¶Ҳиҙ№еңәжҷҜгҖҒдә§е“ҒеұһжҖ§зӯүеӣ зҙ �пјҢ�пјҢ�пјҢпјҢпјҢеҪ“еүҚзҡ„й”Җе”®жё и·Ҝз»“жһ„е·®и·қиҫғеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»ҘйЈҹе“ҒдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢ1пјүйӨҗйҘ®жё и·ҜзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢи°ғе‘ізІ®жІ№гҖҒе•Өй…’гҖҒзҷҪй…’гҖҒ йҖҹеҶ»йЈҹе“ҒзӯүиЎҢдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢе…·еӨҮзӨҫдәӨзҺ°йҘ®еұһжҖ§жҲ–иҖ…йӨҗйҘ®жё и·ҜйңҖиҰҒиҫғеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢйӨҗйҘ®жё и·Ҝй”Җе”®еҚ жҜ”зӣёеҜ№иҫғй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ 2пјүд»Һйӣ¶е”®жё и·ҜзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзІ®жІ№и°ғе‘іе“ҒгҖҒдј‘й—Ійӣ¶йЈҹе…·еӨҮ家еәӯеӣӨиҙ§еұһжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢKA зӯүзҺ°д»Јжё и·Ҝй”Җе”®еҚ жҜ”еҠӣ й«ҳ�пјӣпјӣпјӣ�пјӣпјӣйҘ®ж–ҷгҖҒж¶ІеҘ¶гҖҒе•Өй…’зӯүе“Ғзұ»е…·еӨҮиӮҜе®ҡжҝҖжҳӮеһӢе®һж—¶ж¶Ҳиҙ№еұһжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢдј з»ҹжё и·ҜеҚ жҜ”зӣёеҜ№й«ҳдәҺи°ғе‘і е“ҒгҖҒдј‘й—Ійӣ¶йЈҹ�пјӣпјӣпјӣ�пјӣпјӣзғҳз„ҷз”ұдәҺзғҳз„ҷеә—еҚ жҜ”еҠӣй«ҳеҜјиҮҙдј з»ҹжё и·ҜеҚ жҜ”еҠӣй«ҳ�пјӣпјӣпјӣ�пјӣпјӣеҗ„е“Ғзұ»дёӯз”өе•Ҷжё и·Ҝй”Җе”® еҚ жҜ”дј‘й—Ійӣ¶йЈҹзӣёеҜ№иҫғй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯжҚ® Euromonitor з»ҹи®Ў�пјҢ�пјҢ�пјҢпјҢпјҢ2019 е№ҙдј‘й—Ійӣ¶йЈҹз”өе•Ҷжё и·Ҝй”Җе”®еҚ жҜ”иҫҫ 12%�пјҢ�пјҢ�пјҢпјҢпјҢе…¶д»–е“Ғзұ»еқҮдҪҺдәҺ 10%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зӨҫеҢәеӣўиҙӯжү©еӨ§дәҶз»ҶеҲҶжқҝеқ—зҡ„йҖӮй”ҖжҖ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һдј з»ҹз”өе•ҶеңЁйЈҹе“ҒйўҶеҹҹзҡ„еҸ‘еұ•зңӢ�пјҢ�пјҢ�пјҢпјҢпјҢйӣ¶йЈҹгҖҒдҝқеҒҘе“Ғ зӣёеҜ№йҖӮеҗҲз”өе•Ҷжё и·Ҝй”Җе”®�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢйҖҹеҶ»йЈҹе“ҒгҖҒзҹӯдҝқзғҳз„ҷгҖҒдј‘й—ІеҚӨеҲ¶е“ҒзӯүеҲҷдёҚйҖӮеҗҲдј з»ҹз”өе•Ҷй”Җе”®гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ еңЁзӨҫеҢәеӣўиҙӯжЁЎејҸдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢж—¶ж•ҲжҖ§зҡ„еӨ§е№…жҸҗеҚҮдҪҝеҫ—е“Ғзұ»йҖӮй”ҖжҖ§иҝӣдёҖжӯҘжү“ејҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һзӣ®еүҚеҮ еӨ§зӨҫеҢәеӣўиҙӯ е№іеҸ°зҡ„дә§е“Ғе“Ғзұ»зңӢ�пјҢ�пјҢ�пјҢпјҢпјҢж №еҹәж¶өзӣ–и•ҙеҗ«й…’ж°ҙд№ійҘ®гҖҒзІ®жІ№и°ғе‘ігҖҒдј‘й—Ійӣ¶йЈҹгҖҒйҖҹйЈҹеҶ»е“ҒгҖҒзғҳз„ҷзі•зӮ№ зӯү�пјҢ�пјҢ�пјҢпјҢпјҢе°Өе…¶жҳҜзҹӯдҝқзғҳз„ҷгҖҒйҖҹеҶ»йЈҹе“Ғзӣёиҫғдј з»ҹз”өе•ҶйҖӮй”ҖжҖ§еҫ—еҲ°жҳҫи‘—зҡ„жҸҗеҚҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ®ж–°з»Ҹй”ҖеҜ№жҹҗеӨҙйғЁзӨҫеҢәеӣўиҙӯе№іеҸ° 20H1 зҡ„ж•°жҚ®и·ҹиёӘжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзІ®жІ№и°ғе‘ідёҺй…’ж°ҙд№ійҘ®гҖҒдј‘ йЈҹдёүдёӘеӨ§зұ»й”Җе”®ж №еҹәеҗғж—–гҖӮгҖӮ�гҖӮгҖӮ�гҖӮй…’ж°ҙд№ійҘ®гҖҒзІ®жІ№и°ғе‘іе“Ғзұ»зҡ„й”Җе”®еҚ жҜ”еҲ«зҰ»дёә 11.9%е’Ң 11.6%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢжҲ‘们еҲӨж–ӯ�пјҢ�пјҢ�пјҢпјҢпјҢйҷӨз”ҹйІңиЎЁзӨҫеҢәеӣўиҙӯжңҖйҮҚиҰҒзҡ„жңәйҒҮе°ҶйӣҶдёӯеңЁй«ҳжҖ§д»·жҜ”зҡ„еҝ«ж¶ҲеҸҜйЈҹйўҶеҹҹгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ еҮӯжҚ® 36 ж°Әз»ҹи®Ўзҡ„жҹҗзӨҫеҢәеӣўиҙӯе№іеҸ°йҖҹеҶ»йЈҹе“Ғе“ҒзүҢд»Ҫйўқ�пјҢ�пјҢ�пјҢпјҢпјҢйҷӨжҖқйҮҸгҖҒеҸҢжұҮгҖҒдёүе…Ёзӯүдј з»ҹеҒҸ C з«Ҝ зҡ„йҖҹеҶ»йЈҹе“Ғе“ҒзүҢиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дҪҷеҚҒеҮ дёӘе“ҒзүҢеқҮдёәдј з»ҹжңҚеҠЎ B з«Ҝзҡ„е“ҒзүҢ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯдёә C з«Ҝе“ҒзүҢеҢ– и¶Ӣеҗ‘жү“ејҖжңәйҒҮзӘ—еҸЈгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

дј з»ҹзәҝдёӢжё и·ҜжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдә§е“ҒйҮҚиҰҒйҖҡиҝҮеұӮеұӮз»Ҹй”Җе•Ҷжё и·Ҝи§ҰеҸҠзәҝдёӢе•Ҷи¶…е’ҢеӨ«еҰ»еә—�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢеҜ№еӨ§ ж— ж•°еҝ«ж¶Ҳе“Ғе“ҒзүҢжқҘиҜҙ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеҸҜиғҪжҸҗй«ҳдә§иғҪеҲ©з”ЁзҺҮ�пјҢ�пјҢ�пјҢпјҢпјҢеҠ еҝ«иө„йҮ‘еӣһз¬ј�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶зӣҙжҺҘй”Җе”®з»ҷ C з«Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдёҚдјҡеўһй•ҝзҺ°жңүжё и·Ҝеә“еӯҳ�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жқҘзңӢжӣҙеҲ©дәҺе®һзҺ°жё и·ҜдёӢжІү�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮеўһй•ҝжӣқе…үжқҘжү©еӨ§дёҺз«һе“Ғд№Ӣй—ҙзҡ„еёӮеңәд»Ҫйўқе·®и·қгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе“ҒзүҢзҺ°йҳ¶ж®өеҜ№зӨҫеҢәеӣўиҙӯзҡ„еҝ§йғҒйҮҚиҰҒйӣҶдёӯеңЁдёІиҙ§й—®йўҳдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҸҠжҢҒд№…жқҘ зңӢжҳҜеҗҰдјҡжү“д№ұеҪ“еүҚзҡ„з»Ҹй”Җзі»з»ҹпјҲз”ұдәҺе№іеҸ°д»·еҖјдјҳеҠҝеӨӘиҝҮжҳҫи‘—еҜјиҮҙй«ҳдҪҺжёёд»·еҖјеҖ’жҢӮ�пјҢ�пјҢ�пјҢпјҢпјҢйғЁй—Ёе№ј еә—дјҡзӣҙжҺҘд»Һе№іеҸ°дёӢеҚ•жӢҝиҙ§�пјҢ�пјҢ�пјҢпјҢпјҢз»•иҝҮз»Ҹй”Җе•Ҷиө°иҙ§пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӯ§зұ»еһӢе“ҒзүҢе•ҶдјҡйҮҮеҸ–еӨҡз§ҚеҗҲдҪңж–№ ејҸпјҡ

1пјүзӣҙжҺҘеҗҲдҪңпјҡйҮҚиҰҒеҗҲз”ЁдәҺдёҖдәӣе№је“ҒзүҢ�пјҢ�пјҢ�пјҢпјҢпјҢз”ұеёӮеңәйғЁжҺҢз®ЎиЎ”жҺҘйҖүе“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢзү©жөҒж–№йқўеҺӮе•Ҷз»ҹдёҖиҝӣ иЎҢд»“еӮЁй…ҚйҖҒ�пјӣпјӣпјӣ�пјӣпјӣ

2пјүй—ҙжҺҘеҗҲдҪң�пјҢ�пјҢ�пјҢпјҢпјҢз”ұдёӢжёёз»Ҹй”Җе•ҶдёҺе№іеҸ°зӯҫе®ҡд»·еҖјгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҺӮе•Ҷдјҡе…ҲеҸ–зј”з»Ҹй”Җе•Ҷиө„ж ј�пјҢ�пјҢ�пјҢпјҢпјҢеҶҚи·ҹе№іеҸ°и°Ҳ еҲӨзЎ®е®ҡеҘҪз»Ҳз«ҜйўҶеҜјд»·�пјҢ�пјҢ�пјҢпјҢпјҢеҶҚжІүж–°жҺҲжқғз»ҷз»Ҹй”Җе•ҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®иҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚдҫқз…§иҜҘжЁЎејҸзҡ„дёҖзәҝе“ҒзүҢ и•ҙеҗ«и’ҷзүӣгҖҒеә·еёҲеӮ…гҖҒжө·еӨ©зӯү�пјҢ�пјҢ�пјҢпјҢпјҢжІ»зҗҶзӣёеҜ№дёҘж ј�пјҢ�пјҢ�пјҢпјҢпјҢиҰҒжұӮдёҚеҫ—дҪҺдәҺйўҶеҜјд»·й”Җе”®гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйғЁеҗ©ж—ҶзүҢе·Іе®һзҺ° е°ҶзӨҫеҢәеӣўиҙӯдҪңдёәеҚ•зӢ¬зҡ„жё и·ҜиҝӣиЎҢз®ЎжҺ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Ҙе…ҙзӣӣдјҳйҖүдёҺжө·еӨ©еңЁж№–еҚ—зҡ„еҗҲдҪңдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢжө·еӨ©жҢҮе®ҡдҫӣ еә”е•ҶдёҺе…ҙзӣӣдјҳйҖүеҗҲдҪң�пјҢ�пјҢ�пјҢпјҢпјҢеҸҜй”Җе”®е•Ҷе“ҒдёҺи§„ж јз”ұеҺӮе•ҶеҶіе®ҡ�пјҢ�пјҢ�пјҢпјҢпјҢе“ҒзүҢеңЁеӣўиҙӯе№іеҸ°дёҠзҡ„иҗҘй”Җе’Ңз”ЁеәҰжҠ• ж”ҫеқҮз”ұе“ҒзүҢз»ҹдёҖжҺҢз®Ў�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§е“ҒзүҢиҝҳдјҡйҮҮеҸ–д№°иө жҲ–ж»ЎеҮҸдҝғй”Җзҡ„ж–№ејҸ�пјҢ�пјҢ�пјҢпјҢпјҢејәи°ғжҖ§д»·иҝёзқҖеҠҝ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶдёҚжү° д№ұжё и·Ҝе®ҡд»·гҖӮгҖӮ�гҖӮгҖӮ�гҖӮе“ҒзүҢдјҡеўһи®ҫдё“дәәзӣ‘жҺ§жё и·Ҝд»·еҖј�пјҢ�пјҢ�пјҢпјҢпјҢдёҖж—ҰдҪҺдәҺйўҶеҜјд»·дјҡеҜ№з»Ҹй”Җе•ҶиҝӣиЎҢж’ӨеҚ•жҲ–иҖ…еҚЎ еҚ•пјҲдёӢж¬ЎдёҚжҸҗдҫӣдҫӣиҙ§пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҖҢеҜ№дәҺиө„йҮ‘е®һеҠӣејәгҖҒе…·еӨҮзӣҙиҗҘиғҪеҠӣгҖҒжҲ–дёӢжёёз»Ҹй”Җзі»з»ҹжһҒеәҰжҲҗзҶҹзҡ„и¶… зә§е“ҒзүҢжқҘиҜҙ�пјҢ�пјҢ�пјҢпјҢпјҢе“ҒзүҢи®®д»·иғҪеҠӣејә�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёдёҚдјҡйҖүжӢ©иҝҮй—®�пјҢ�пјҢ�пјҢпјҢпјҢеҰӮиҢ…еҸ°гҖҒйҖӮеҸЈеҸҜд№җгҖҒз»ҹдёҖзӯүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

3пјүз”ұдәҺзӨҫеҢәеӣўиҙӯеҸҜиғҪеңЁзҹӯжңҹеҶ…жҖҘеү§и§Ұиҫҫ C з«Ҝз”ЁжҲ·�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№й—Ёеә—жү©еј еӯҳеңЁйңҖиҰҒгҖҒеҗҢж—¶иҮӘиә« е…·еӨҮдҫӣз»ҷй“ҫдјҳеҠҝзҡ„е“ҒзүҢж–№жқҘиҜҙжӣҙжҳҜеҰӮиҷҺж·»зҝјгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮз»қе‘ійёӯи„–еҲ©з”ЁеҺҹжңүзҡ„规模дјҳеҠҝе®һзҺ°еҜ№ 11,000 家门еә—еҒҡеҲ°ж—Ҙй…Қ�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯеҖҹиҮӘиә«дҫӣз»ҷй“ҫиҝӣиЎҢдёӨе…ЁиҝҗиҗҘ�пјҢ�пјҢ�пјҢпјҢпјҢзЎ®дҝқе“ҒжҺ§е’Ңж¶Ҳиҙ№еұҘеҺҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҖ»з»“жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们д»Ҙдёәеҝ«ж¶Ҳе“ҒеңЁзӨҫеҢәеӣўиҙӯе№іеҸ°дёҠе…·еӨҮж·ұеәҰжҢ–жҺҳзҡ„жңәйҒҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҰ–е…Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢе»үд»·гҖҒй«ҳ йў‘еҲҡйңҖзҡ„и°ғе‘іе“ҒйңҖиҰҒз©әй—ҙиҫғеӨ§�пјӣпјӣпјӣ�пјӣпјӣе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№ж—¶ж•ҲжҖ§иҰҒжұӮй«ҳгҖҒжҲ–еҸҜиғҪжңүж•ҲжӢүеҠЁеҺӮе•Ҷеә“еӯҳе‘ЁиҪ¬зҺҮ е’ҢеҠЁй”ҖзҺҮзҡ„е“Ғзұ»д№ҹе°ҶеҸ—зӣҠ�пјҢ�пјҢ�пјҢпјҢпјҢе“ҒзүҢжё и·ҜиҪ¬еһӢе°ҶжҸҗйҖҹпјҲеҰӮйҖҹйЈҹеҶ»е“ҒгҖҒзғҳеҹ№е’Ңдј‘й—ІйЈҹе“ҒпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжӯӨиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢ еҜ№дәҺжңүеҠ зӣҹй—Ёеә—жү©еј йңҖиҰҒзҡ„е“ҒзүҢд№ҹеҸҜиғҪеңЁзҹӯжңҹеҖҹеҠ©еӣўиҙӯе№іеҸ°жҖҘеү§и§ҰиҫҫпјЈз«Ҝж¶Ҳиҙ№иҖ…�пјҢ�пјҢ�пјҢпјҢпјҢжҲҗз«Ӣе“Ғ зүҢеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҜ№дәҺеӨ§е“ҒзүҢжқҘиҜҙ�пјҢ�пјҢ�пјҢпјҢпјҢйҷӨдёӘеҲ«е·Іе®һзҺ°еҜ№жё и·Ҝзҡ„ејәз®ЎжҺ§�пјҢ�пјҢ�пјҢпјҢпјҢжҖ»дҪ“д»ҚеӨ„еңЁеј жңӣжҖҒеҠҝ�пјӣпјӣпјӣ�пјӣпјӣжҢҒд№…дёҚжҺ’ йҷӨйҖҡиҝҮзҷҪзүҢеҲҮе…ҘеёӮеңә�пјҢ�пјҢ�пјҢпјҢпјҢеңЁиЎЁеҢ…иЈ…е’Ңи§„ж јдёҠдёҺеҺҹжңүе•Ҷе“ҒеҪўжҲҗе·®и·қеҢ–е®ҡдҪҚ�пјҢ�пјҢ�пјҢпјҢпјҢиҝӣдёҖжӯҘжү©еӨ§йҫҷеӨҙзҡ„ е“ҒзүҢзҹ©йҳөе’ҢдёӢжІүеҠӣеәҰ�пјҢ�пјҢ�пјҢпјҢпјҢеқҡйҹ§еёӮеңәиҒҢдҪҚгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

иҙёжҳ“жЁЎејҸпјҡеҲӣж–°еұҘзәҰиғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢй«ҳж•ҲзӨҫдјҡеҢ–еҲҶе·Ҙ

зәөи§Ӯж•ҙдёӘжөҒйҖҡзҺҜиҠӮй“ҫжқЎ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯзӣёжҜ”дј з»ҹз”өе•Ҷзҡ„жңҚеҠЎз«ҷзӮ№и¶ҠеҸ‘еүҚзҪ®�пјҢ�пјҢ�пјҢпјҢпјҢзү©жөҒй“ҫжқЎжӣҙзҹӯ дё”жҲҗжң¬жӣҙдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢзӨҫеҢәеӣўиҙӯжҳҜзӣ®еүҚйӣ¶е”®дёҡжҖҒе°Өе…¶жҳҜдҪҺзәҝеёӮеңәжңҖеҲҮиҝ‘ж¶Ҳиҙ№иҖ…зҡ„еӯҳеңЁгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺдҫӣ еә”й“ҫзҡ„жөҒиҪ¬иҠӮзӮ№жӣҙе°‘�пјҢ�пјҢ�пјҢпјҢпјҢ并且平еҸ°ж’¬еҠЁдәҶеӨ§йҮҸзӨҫдјҡй—ІзҪ®иө„йҮ‘е’Ңдәәе‘ҳеҸӮдёҺд»“й…Қзі»з»ҹдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮжӣҙ еҠ зІ—ж”ҫзҡ„зӨҫдјҡеҢ–жІ»зҗҶе’ҢеҲҶе·Ҙж–№ејҸеҢ…еҠһдәҶдј з»ҹйӣ¶е”®й—Ёеә—зҡ„жІ»зҗҶжЁЎејҸ�пјҢ�пјҢ�пјҢпјҢпјҢеҲәжҝҖдәҶеҗ„дёӘзҺҜиҠӮзҡ„еҮәдә§ з»ҸиҗҘж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢ规模ж•Ҳеә”жү©еӨ§еҗҺзҡ„еҚ•д»¶зү©жөҒжҲҗжң¬иҝңдҪҺдәҺдёҖ件代еҸ‘зҡ„з”өе•Ҷ B2C йӣ¶е”®зі»з»ҹе’Ңдј з»ҹ з»Ҹй”Җжё и·ҜзҪ‘з»ңпјҲеҸӮиҖғ 2019 е№ҙеңҶйҖҡеҝ«йҖ’еҚ•зҘЁжҲҗжң¬зәҰ 2.6 е…ғ vs е…ҙзӣӣдјҳйҖүеҚ•д»¶еұҘзәҰжҲҗжң¬ 0.95 е…ғпјү�пјҢ�пјҢ�пјҢпјҢпјҢдё”жҲҗеҠҹеҲҶж•ЈдәҶеҢәеҹҹи®ўеҚ•еҜҶеәҰдёҚеӨҹзҡ„йЈҺйҷ©гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұжӯӨжҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯе№іеҸ°жЁЎејҸжңүиғҪеҠӣеңЁ е°ҶжқҘ 3-5 е№ҙе°ҶдёӢжІүеёӮеңәйӣ¶е”®йңҖиҰҒиҫғеӨ§жҜ”дҫӢиҝҒеҫҷиҮізәҝдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢд»Һеә•еӯҗдёҠжҸҗй«ҳйӣ¶е”®дёҡзҡ„дҫӣз»ҷй“ҫж•ҲиғҪгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

д»“й…Қзі»з»ҹпјҡеҹәдәҺз”ҹйІң+еҝ«ж¶Ҳе“Ғзҡ„ B2B зәҝдёӢзү©жөҒзі»з»ҹ

зӨҫеҢәеӣўиҙӯжҳҜйҖҡиҝҮйӣҶзәҰеҢ–й…ҚйҖҒеҲ°е№ј B зҡ„еӨ§еұҖжқҘйҷҚдҪҺеұҘзәҰжҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢд»“й…ҚйҖ»иҫ‘йҮҚиҰҒдҪ“зҺ°дёәвҖңдә§ ең°д»“-д»“зҪ‘-з»Ҳз«ҜжңҚеҠЎвҖқзҡ„B2BзәҝдёӢзү©жөҒзі»з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶзӣёжҜ”дј з»ҹеҝ«йҖ’з”өе•Ҷзҡ„дә§ең°дҫӣз»ҷе•ҶжӣҙдёәеӨҡж ·�пјҢ�пјҢ�пјҢпјҢпјҢ йҮҚиҰҒеҲҶдёәз”ҹйІңгҖҒеҶ»е“ҒгҖҒж Үе“ҒзӯүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯзҡ„дҪңдёҡжөҒзЁӢеҸҜеӨ§дҪ“еҲҶдёәеҺҹж–ҷеҠ е·ҘеҲҶиЈ…гҖҒеҲҶжӢЈжҠ•зәҝ е’Ңй…ҚйҖҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеңЁйӣ¶еә“еӯҳе’Ңж¬Ўж—Ҙиҫҫй…ҚйҖҒзҡ„еүҚжҸҗдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢдҪңдёҡзҺҜиҠӮеҜ№дәәдёәеҲҶжӢЈе’Ңиҙ§зү©жөҒиҪ¬зҡ„ж•ҲиғҪиҰҒжұӮиҫғ й«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢд»“еә“规еҲ’и®ҫи®ЎйҮҚиҰҒејәи°ғиҪҰиҫҶеҮәе…Ҙеә“гҖҒеҠ е·ҘеҮәдә§е’ҢеҲҶжӢЈжҠ•зәҝеҢәеҹҹ�пјҢ�пјҢ�пјҢпјҢпјҢиӮҜе®ҡж°ҙе№іејұеҢ–еҜ№еҶ·еә“ е’ҢеӯҳеӮЁеҢәеҹҹзҡ„иҰҒжұӮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

д»Һдёӯеҝғд»“з»ҸиҝҮеұӮеұӮзҺҜиҠӮгҖҒжңҖеҗҺз»Ҹеӣўй•ҝйҖҒиҮі C з«Ҝз”ЁжҲ·жүӢдёӯзҡ„е•Ҷе“Ғж—¶ж•Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢдјҡз”ұдәҺеҗ„дёӘеұҘзәҰ зҺҜиҠӮзҡ„е·®и·қзӣҙжҺҘеҪұе“ҚеҲ°з”ЁжҲ·еұҘеҺҶ�пјҢ�пјҢ�пјҢпјҢпјҢд№ҹе°ұжҳҜиҜҙжҜҸдёӘз”ЁжҲ·еңЁзӨҫеҢәеӣўиҙӯе№іеҸ°еҫ—еҲ°зҡ„еұҘеҺҶйғҪжҳҜжө®еҠЁ зҡ„гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢеҜ№е№іеҸ°иҖҢиЁҖ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮе»үд»·гҖҒжҙ»еҠЁиЎҘеҠ©еҗёеј• C з«ҜжөҒйҮҸзҡ„еҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢеҝ…иҰҒе…·еӨҮдёҺд№ӢзӣёеҢ№й…Қзҡ„ д»“й…ҚиғҪеҠӣжқҘе®һзҺ°дәӨд»ҳ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢе…·еӨҮжӣҙй«ҳеұҘзәҰж•ҲиғҪе’ҢзәҝдёӢз»„з»ҮиҝҗиҗҘиғҪеҠӣзҡ„е№іеҸ°еҸҜиғҪеңЁеҲқжңҹз«һдәү дёӯжӣҙеҝ«иөўеҫ—и®ўеҚ•е’ҢеҸЈзў‘гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зӨҫеҢәеӣўиҙӯдёӯеҝғд»“йҖҡеёёиҫҗе°„е‘Ёиҫ№ 100-200km еҶ…зәҰ 50-80 дёӘзҪ‘ж јд»“�пјҢ�пјҢ�пјҢпјҢпјҢзҪ‘ж јд»“зәҰиҺ«иҰҶзӣ–е‘Ё иҫ№ 15-30km еҶ…зәҰ 300-500 дёӘеӣўй•ҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҢҒд№…жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеҜ№дёӯеҝғд»“е’ҢзҪ‘ж јд»“зҡ„йңҖиҰҒйҮҸеҸҜеӨ§ иҮҙеҸӮз…§зӣ®еүҚеӨҙйғЁеҝ«йҖ’е…¬еҸёзҡ„е…ЁеӣҪеёғеұҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдҫқз…§зӣ®еүҚзӨҫеҢәеӣўиҙӯеӨҙйғЁе№іеҸ° MAU еӣўй•ҝж•°зәҰ 1200 дёҮжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢе®Ҳж—§йў„и®Ўе…ЁеӣҪзҪ‘ж јд»“зҡ„йңҖиҰҒйҮҸзәҰ 2.5-3 дёҮдёӘпјҲеҜ№еә”е…ЁеӣҪ 4.1 дёҮдёӘд№Ўй•Үпјү�пјҢ�пјҢ�пјҢпјҢпјҢдёӯеҝғд»“йңҖ жұӮйҮҸеҸҜиҫҫеҲ° 400-600 дёӘпјҲеҜ№еә”е…ЁеӣҪзәҰ 393 дёӘең°зә§еёӮпјү�пјҢ�пјҢ�пјҢпјҢпјҢдёҺзӣ®еүҚеӨҙйғЁ 6 家еҝ«йҖ’дјҒдёҡиҪ¬иҝҗдёӯеҝғ е’ҢеҠ зӣҹе•Ҷж•°йҮҸе…ұи®Ў 552 дёӘгҖҒ2.7 дёҮдёӘж №еҹәдёҖиҮҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢдә’иҒ”зҪ‘е·ЁеӨҙзҹӯжңҹеҶ…жҖҘеү§ејҖеҹҺжү©еј �пјҢ�пјҢ�пјҢпјҢпјҢе…¶ жІүд»“жЁЎејҸиғҢеҗҺеёҰжқҘзҡ„жң¬й’ұдәҸжҚҹд№ҹжҳҜе·ЁйҮҸзҡ„�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№дәҺдёҡеҶ…еӯҳйҮҸд»“еә“зҡ„з«һдәүеҠҝеҝ…дјҡи¶ҠеҸ‘ејәзғҲ�пјҢ�пјҢ�пјҢпјҢпјҢдјҳ иҙЁеҢәдҪҚзҡ„д»“еә“е…·еӨҮзЁҖзјәжҖ§е’ҢеҚЎдҪҚиғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

е…ұдә«д»“/еҠ е·Ҙд»“йҮҚиҰҒдёәе№іеҸ°дҫӣз»ҷе•ҶжҸҗдҫӣиҗҪең°й…ҚжңҚеҠЎ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёи®ҫз«ӢеңЁе№іеҸ°дёӯеҝғд»“е‘Ёиҫ№ 30km жҲ–з»ҹдёҖеӣӯеҢәеҶ…�пјҢ�пјҢ�пјҢпјҢпјҢдҪңз”ЁеңЁжҸҙжүӢеҲҶжӯ§дҫӣз»ҷе•ҶеҒҡиҙ§зү©еӯҳж”ҫе’ҢжөҒиҪ¬�пјҢ�пјҢ�пјҢпјҢпјҢ并й…ҚйҖҒиҮіеҲҶжӯ§е№іеҸ°зҡ„зү©жөҒзі»з»ҹ й’ҹзҘқгҖӮ�гҖӮгҖӮ�гҖӮж— ж•°жғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢз”ұдәҺе№іеҸ°дёӯеҝғд»“еҲҶжӢЈдҪңдёҡеҺӢеҠӣеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢдё”жҲӘеҚ•ж №еҹәжҳҜеңЁжҷҡдёҠ 11 зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢдҫӣз»ҷе•Ҷ еҝ…иҰҒжңүеңЁеҮҢжҷЁ 2 зӮ№д№ӢеүҚе…Ҙд»“зҡ„иғҪеҠӣпјҲж—¶ж•ҲжҳҜеҶіе®ҡе…¶иғҪеҗҰз»ҷе№іеҸ°дҫӣиҙ§зҡ„жңҖдё»йўҳжҢҮж ҮпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе°Өе…¶ жҳҜжһң蔬зұ»жү№еҸ‘е•ҶеҜ№еҠ е·Ҙд»“жҲ–第дёүж–№е…ұдә«д»“пјҲдә‘д»“пјүйңҖиҰҒйҮҸжһҒеәҰеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚеҸӘжңүе…ҙзӣӣдјҳйҖүи®ҫжңү зӢ¬з«Ӣзҡ„е…ұдә«д»“�пјҢ�пјҢ�пјҢпјҢпјҢ并еҗ‘дёҠжёёдҫӣз»ҷе•Ҷ收еҸ–зәҰ 0.35-0.4 е…ғ/件зҡ„жү“еҢ…иҙ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

дёӯеҝғд»“йҮҚиҰҒжҺҢз®Ўиҙ§зү©зҡ„жөҒиҪ¬гҖҒеҠ е·ҘгҖҒеҮәеә“�пјҢ�пјҢ�пјҢпјҢпјҢе…¶ж„ҸжҖқеңЁдәҺе°Ҷи®ўеҚ•йӣҶдёӯеҗҺеҮӯжҚ®дёӢжёёзҪ‘ж јд»“ зҡ„ SKU иҝӣиЎҢеҲҶжӢЈеҗҺй…ҚйҖҒиҮізҪ‘ж јд»“�пјҢ�пјҢ�пјҢпјҢпјҢд№ҹжҳҜж•ҙдёӘзӨҫеҢәеӣўиҙӯжөҒйҖҡй“ҫи·ҜдёӯжңҖдё»йўҳзҡ„иҒҢиғҪдҪ“зҺ°�пјҢ�пјҢ�пјҢпјҢпјҢзӣҙ жҺҘеҸҚжҳ еҗ„е№іеҸ°еңЁеұҘзәҰдҫ§ж•ҲиғҪе’ҢиҝҗиҗҘиғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёӯеҝғд»“д»ҘзңҒдёәеҚ•е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢеқҮеҢҖйқўз§ҜеңЁ 5000-2 дёҮе№іж–№ зұі, ж—ҘеқҮеҮәиҙ§йҮҸиғҪеӨҹиҫҫеҲ° 30 дёҮ-50 дёҮеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢйңҖе»әи®ҫ 100-150 еҗҚеҲҶжӢЈе‘ҳд»ҘеҸҠ 40 еҸ° 4.2 зұіиҙ§иҪҰ иҝӣиЎҢй…ҚйҖҒгҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣи··й”ҺПҮи’ҷжҲҸжІ»жҪңжҳ¶зҪҡг„ҲжҲҳзІҳи§Ҝв”–з—ӣйјҷжҳ¶зҪҡГ№в””жӘҖеЁІв’ҢжӢҮз¬ҲеҸҜе”җзҪҡ�пјҢ�пјҢ�пјҢпјҢпјҢ йқһж Үе“ҒйҖҡеёёй„ҷдәәеҚҲ 5-6 зӮ№еүҚиҰҒжұӮдҫӣз»ҷе•Ҷдҫқз…§е®һж—¶и®ўеҚ•йҮҸзҡ„ 1.5 еҖҚй…ҚйҖҒиҮідёӯеҝғд»“�пјҢ�пјҢ�пјҢпјҢпјҢд»Ҙзј“и§ЈеӨң й—ҙдҪңдёҡеҺӢеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жңҖеҲқеҢәеҹҹеһӢзӨҫеҢәеӣўиҙӯе№іеҸ°йҮҚиҰҒз”ұеӣўй•ҝиҮӘиЎҢејҖиҪҰжҸҗиҙ§�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸзқҖи®ўеҚ•и§„жЁЎе’Ң SKU зҡ„дёҚдј‘еўһ еҠ �пјҢ�пјҢ�пјҢпјҢпјҢеҚ•зәҜдҫқйҷ„дёӯеҝғд»“е·Іж— жі•еңЁж—ўжҢүеҠҹеӨ«дёӯе®һзҺ°еӨ§йҮҸз”ҹйІңйқһж Үе“Ғзҡ„еҲҶжӢЈдҪңдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүзҺҮе…Ҳ еңЁеҺҹд»“й…ҚеҹәзЎҖдёҠеўһй•ҝдәҶдәҢж¬ЎеҲҶжӢЈзҺҜиҠӮ�пјҢ�пјҢ�пјҢпјҢпјҢ并е°ҶзҪ‘ж јд»“еҸ‘еұ•жҲҗдёәж•ҙдёӘзү©жөҒй“ҫи·ҜдёӯдёҚжҲҗжҲ–зјәзҡ„еҹә зЎҖи®ҫж–Ҫе’ҢдёӯиҪ¬з«ҷгҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣгғҒе°Ҙй…ҡе’іиӮҙжіӣ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°д»“й…ҚиғҪеҠӣзӣҙи§ӮеҸҚжҳ дәҶе…Ёй“ҫжқЎзҡ„еұҘзәҰж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢ еҜ№дҫӣз»ҷе•ҶжҚҹиҖ—гҖҒеӣўй•ҝзӯҫ收гҖҒз»Ҳз«Ҝж¶Ҳиҙ№иҖ…еұҘеҺҶиө·еҲ°еҶіе®ҡжҖ§еҪұе“ҚгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢзӣ®еүҚе…ҙзӣӣдјҳйҖүгҖҒзҫҺеӣўдјҳ йҖүгҖҒеӨҡеӨҡд№°иҸңгҖҒж©ҷеҝғдјҳйҖүзӯүе№іеҸ°е·ІйҷҶз»ӯйҖүеҸ–дёӯеҝғд»“-зҪ‘ж јд»“-еӣўй•ҝз»„жҲҗзҡ„дёүзә§зү©жөҒзі»з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢеҚі дёӯеҝғд»“дҫқз…§дёӢжёёзҪ‘ж јд»“зҡ„ SKU иҝӣиЎҢеҲҶжӢЈ�пјҢ�пјҢ�пјҢпјҢпјҢзҪ‘ж јд»“дҫқз…§еӣўдёҠиҝӣиЎҢдәҢж¬ЎеҲҶжӢЈпјҲеҲҶжӢЈеҲ°еӣўпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҪ‘ж јд»“жҸҗй«ҳж—¶ж•ҲжҖ§зҡ„еҗҢж—¶иҝҳеӨ§е№…иҠӮзәҰдәҶжҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ1пјүеұҘзәҰиғҪеҠӣж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢжҹҗзңҒзә§дёӯеҝғд»“йҖҡеёё иҰҶзӣ– 50-80 дёӘзҪ‘ж јд»“�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘзҪ‘ж јд»“йҖҡеёёиҰҶзӣ– 300-500 дёӘеӣўй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҰӮжһңеқҮеҢҖ 2 дёӘеӣўй•ҝиҰҶзӣ–дёҖдёӘ зӨҫеҢә�пјҢ�пјҢ�пјҢпјҢпјҢйӮЈд№ҲйҖҡиҝҮи®ҫз«ӢзҪ‘ж јд»“еҸҜиғҪдҪҝеҚ•дёӘдёӯеҝғд»“й—ҙжҺҘи§Ұиҫҫи¶… 1.5 дёҮзӨҫеҢәгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёӯеҝғд»“дёҖж¬ЎжҖ§еҲҶжӢЈ ж•°еҚҒдёҮ件е•Ҷе“Ғжҳҫ然дёҚзҺ°е®һ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢзҪ‘ж јд»“дёҚд»…еӨ§еӨ§еүҠеҮҸдәҶдёӯеҝғд»“еҲҶжӢЈе’ҢеҗҲжөҒеҺӢеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢ并且е°Ҷй…Қ йҖҒзҪ‘з»ңжҲҗеҠҹдёӢжІүиҮід№ЎгҖҒй•ҮгҖҒжқ‘жҠҖз»ҶиЎҖз®ЎгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°д»ҘжӯӨжқҘиҫҫеҲ°вҖң211вҖқејҸзҡ„ж¬Ўж—Ҙиҫҫзү©жөҒдәӨд»ҳж Ү еҮҶпјҲеҚіжҷҡдёҠ 11 зӮ№з»“еҚ•�пјҢ�пјҢ�пјҢпјҢпјҢж¬Ўж—ҘдёҠеҚҲ 11 зӮ№жҠ•йҖ’пјү�пјҢ�пјҢ�пјҢпјҢпјҢдҝқйҷ©з”ЁжҲ·еұҘеҺҶ�пјҢ�пјҢ�пјҢпјҢпјҢеӨ§е№…дјҳеҢ–е·®й”ҷзҺҮе’ҢжјҸиҙ§зҺҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ2пјүе®һзҺ°дҪҺжҲҗжң¬е’Ңй«ҳж•ҲиғҪгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзҪ‘ж јд»“йҖҡиҝҮеҠ зӣҹе•ҶиҝҗиҗҘжңҖеӨ§еҢ–ж’¬еҠЁдәҶзӨҫдјҡй—ІзҪ®иө„йҮ‘гҖҒд»“еә“е’Ңдәә е‘ҳжқҘдёәе№іеҸ°иөӢиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢе°Ҷжң¬ең°д»ЈзҗҶе•ҶгҖҒBD еӣўйҳҹе’Ңй…ҚйҖҒеӣўйҳҹиҝӣиЎҢз»‘е®ҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҠ зӣҹе•ҶжҺҢз®ЎеҮәиө„е»әд»“+иҝҗ иҗҘ�пјҢ�пјҢ�пјҢпјҢпјҢжҢү件数еҗ‘е№іеҸ°ж”¶еҸ–дҪЈйҮ‘гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺзӨҫеҢәеӣўиҙӯдё»жҲҳеңәеңЁеӣӣгҖҒдә”зәҝеҹҺеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢдј з»ҹзү©жөҒзҡ„йӣҶзәҰеҢ–д»“ еӮЁиҝҗиҫ“并дёҚеҗҲз”Ё�пјҢ�пјҢ�пјҢпјҢпјҢиӢҘжҳҜжҢүдә¬дёңиҮӘиҗҘжЁЎејҸеӨ§йқўз§Ҝе»әд»“дёҚд»…жң¬й’ұжҠ•е…ҘиҝҮеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢиҝҳдјҡеҜјиҮҙеҚ•дёҖеҢәеҹҹ зҡ„йЈҺйҷ©иҝҮй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жқҘзңӢзҪ‘ж јд»“еӨ§е№…йҷҚдҪҺе№іеҸ°иҮӘдё»жҗӯе»әд»“й…Қзү©жөҒеҹәзЎҖи®ҫж–Ҫзҡ„жҲҗжң¬гҖҒжҸҗ й«ҳдәҶзү©жөҒй…ҚйҖҒж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶дҪңдёәиҗҪең°жү§иЎҢеҚ•е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢе°ҶеҢәеҹҹйўҶеҹҹеҶ…зҡ„ең°жҺЁ�пјҢ�пјҢ�пјҢпјҢпјҢеӣўй•ҝиҝҗз»ҙзӯүзІҫеҜҶеҢ–з®Ў зҗҶжё—е…ҘиҮіз»Ҳз«Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢжҳҜзӨҫеҢәеӣўиҙӯзӣёжҜ”дј з»ҹзү©жөҒзі»з»ҹзҡ„жңҖеӨ§еҲӣж–°зӮ№гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йҖҡиҝҮеҜ№еӨҡдёӘзҪ‘ж јд»“е®һең°иө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеқҮеҢҖйқўз§ҜеңЁ 500-1500m2�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘзҪ‘ж јд»“иҰҶзӣ–зәҰ 300-500 дёӘеӣўй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢж—ҘеҮәиҙ§йҮҸеқҮеҢҖзәҰ 0.5-1 дёҮ件�пјҢ�пјҢ�пјҢпјҢпјҢжҙ»еҠЁжңҹй—ҙзәҰ 2-5 дёҮ件гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзҪ‘ж јд»“еҹәзЎҖеүҚжҸҗйҷӨдәҶеҝ…иҰҒзү© иө„пјҲе‘ЁиҪ¬зӯҗ�пјҢ�пјҢ�пјҢпјҢпјҢеҸүиҪҰ�пјҢ�пјҢ�пјҢпјҢпјҢжүӢжҺЁиҪҰзӯүпјү�пјҢ�пјҢ�пјҢпјҢпјҢйңҖе»әи®ҫиҮіе°‘ 3-5 дёӘжІ»зҗҶдәәе‘ҳгҖҒ10-15 дёӘеҲҶжӢЈе‘ҳд»ҘеҸҠ 6-12 иҫҶйҮ‘жқҜгҖҒдҫқз»ҙжҹҜзӯүйқўеҢ…иҪҰжҲ–е№јеһӢеҺўејҸиҙ§иҪҰгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们е°Ҷиҝ‘жңҹиҚүж №и°ғз ”зҡ„жҹҗең°зә§еёӮзҪ‘ж јд»“еҠ зӣҹе•Ҷ еүҚжңҹжҠ•е…ҘиҝӣиЎҢеҲҶжӢҶеҰӮдёӢиЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢи®Ўз®—еүҚжңҹжҠ•е…ҘзәҰ 35.8 дёҮе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®жё и·ҜеҸҚйҰҲ�пјҢ�пјҢ�пјҢпјҢпјҢе№ҝдёңжҹҗең°зә§еёӮзҫҺеӣў зҪ‘ж јд»“еүҚжңҹжҠ•е…ҘеқҮеҢҖзәҰ 50-60 дёҮе…ғ�пјҢ�пјҢ�пјҢпјҢпјҢеӨҡеӨҡ 30-40 дёҮе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҲҶжӢЈжҠ•зәҝжҳҜеҪұе“ҚзҪ‘ж јд»“ж•ҲиғҪзҡ„жңҖйҮҚиҰҒзҺҜиҠӮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзҪ‘ж јд»“еҮҢжҷЁ 2-3 зӮ№ејҖд»“е®һзҺ°иҪҰиҫҶе…Ҙеә“е’ҢдәӨ жҺҘ并иө·еӨҙеҚёиҙ§�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸеҗҺдәӨз”ұеҲҶжӢЈе‘ҳиҝӣиЎҢеҲҶжӢЈжҠ•зәҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺе…Ёж•°дәәдёәдҪңдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢе…¶ж•ҲиғҪе…ід№ҺзҪ‘ж јд»“еҮә иҪҰеҠҹеӨ«д»ҘеҸҠй”ҷиҙ§зҺҮ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еӣўй•ҝжҺҘиҙ§е’Ңж¶Ҳиҙ№иҖ…еұҘеҺҶйҖ жҲҗзӣҙжҺҘеҪұе“Қ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢеҗ„家平еҸ°еқҮйҖ и®ўдәҶе°әеәҰ еҢ–дҪңдёҡжөҒзЁӢ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡеёёеҲҶжӢЈе‘ҳзҡ„дәәж•ҲзәҰиҺ«еңЁ 250-400 件/е№јж—¶гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҲҶжӢЈжҠ•зәҝзҡ„ж–№ејҸд»ҘвҖңж’ӯз§ҚејҸвҖқдёә дё»�пјҢ�пјҢ�пјҢпјҢпјҢеҚіе°Ҷз»ҹдёҖз§Қ SKU зҡ„еӨҡд»Ҫи®ўеҚ•йӣҶдёӯжҲҗдёҖжү№иЈ…иҪҪ�пјҢ�пјҢ�пјҢпјҢпјҢдҫқз…§ APP жҳҫзӨәж•°йҮҸйҖҗдёӘж’ӯз§ҚиҮіиҜҘеҜ№еә” зҡ„е‘ЁиҪ¬зӯҗеҶ…гҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҜҘеҲҶжӢЈж–№ејҸиғҪеӨҹдёҖж¬ЎжҖ§еӨ„зҪ®еӨҡдёӘе®ўжҲ·зҡ„еӨҡд»Ҫи®ўеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢеҗҲз”ЁдәҺи®ўеҚ• SKU ж•°йҮҸиҫғ еӨҡзҡ„еңәжҷҜ�пјҢ�пјҢ�пјҢпјҢпјҢдё”е‘ЁиҪ¬зӯҗеҲҶеҲ—дҫқз…§ U еһӢж‘Ҷж”ҫ�пјҢ�пјҢ�пјҢпјҢпјҢдҪҝеҫ—жҠ•зәҝзҡ„еҠЁзәҝжңҖдјҳеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢеүҠеҮҸе·®й”ҷзҺҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮй…ҚйҖҒеҸёжңә зҡ„жҺ’зәҝдјҳеҢ–д»ҘеҸҠиҪҰеҶ…з©әй—ҙеҲ©з”ЁзҺҮе’ҢиЈ…иҪҪзҺҮеҗҢж ·еҜ№зҪ‘ж јд»“зҡ„ж•ҲиғҪе’ҢзӣҲеҲ©иғҪеҠӣйҖ жҲҗеҪұе“ҚгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зӣ®еүҚзҫҺеӣўгҖҒеӨҡеӨҡзҡ„зҪ‘ж јд»“еҲ©ж¶Ұзі»з»ҹж №еҹәдҫқз…§и®ўеҚ•йҮҸ+еӣўзӮ№иҝӣиЎҢз»“з®—�пјҢ�пјҢ�пјҢпјҢпјҢеҹәзЎҖд»· 0.35 е…ғ/件 +3 е…ғ/жҜҸеӨ©жҜҸдёӘеӣўзӮ№�пјӣпјӣпјӣ�пјӣпјӣиӢҘиғҪеңЁ 13 зӮ№еүҚе®һзҺ°еӣўй•ҝзӯҫ收�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯжҚ®еҲҶжӯ§ең°еҹҹдјҡдҫқз…§ 1-1.2x иҝӣиЎҢжҝҖ еҠұгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҲқжңҹз”ұдәҺи®ўеҚ•и§„жЁЎиҫғе№ј�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӯ§е№іеҸ°и®ҫз«Ӣзҡ„дҝқеә•д»¶ж•°ж №еҹәеңЁ 3-7000 件дёҚзӯү�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶жңҹзҗҶ е•Ҷдјҡеҗ‘еҸёжңәи®ҫз«Ӣ 260 е…ғ/жҜҸи¶ҹиҪҰпјҲзәҰ 8000 е…ғжҜҸжңҲпјүзҡ„дҝқеә•ж”¶е…ҘгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®жё и·ҜеҸҚйҰҲ�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚеҹәзЎҖ зҪ‘ж јд»“еҝ…иҰҒ 6000 件д»ҘдёҠиғҪеҠӣе®һзҺ°зӣҲдәҸе№іиЎЎпјҲйҷӨ件еҚ•ж•°иЎЁ�пјҢ�пјҢ�пјҢпјҢпјҢеӣўж•ҲжҳҜеҪұе“ҚзӣҲеҲ©зҡ„жӣҙе…ій”®зҡ„жҢҮ ж Үпјү�пјҢ�пјҢ�пјҢпјҢпјҢе…ЁеӣҪеқҮеҢҖиҰҒиҫҫеҲ° 9000 件д»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚе…ЁеӣҪ 95%д»ҘдёҠзҡ„зҪ‘ж јд»“еқҮеӨ„дәҺеҗғдәҸзҠ¶жҖҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ йҳ¶ж®өжҖ§жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзҪ‘ж јд»“иҫғе·®зҡ„зӣҲеҲ©жғ…еҶөзӣҙжҺҘеҜјиҮҙеҠ зӣҹе•Ҷж„ҹжғ…е’Ңз§ҜжһҒжҖ§еҸ—еҲ°еҪұе“Қ�пјҢ�пјҢ�пјҢпјҢпјҢиҜёеӨҡдёҚдёҚеҸҳ жҲҗеҲҶдјҡдј еҜјиҮіе№іеҸ°гҖҒеҪұжё…и„ҶиҖ…ж•ҙдҪ“зҡ„еұҘзәҰиғҪеҠӣе’Ңж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢжҲ‘们жҖ»з»“еҮәеҪұе“ҚзҪ‘ж јд»“зӣҲеҲ©ж°ҙ е№ізҡ„ 4 дёӘдё»йўҳиә«еҲҶпјҡ

1пјүеӣўж•ҲдёҚдёҚеҸҳпјҡеҚіжҹҗ家门еә—/еӣўй•ҝжҜҸеӨ©зҡ„и®ўеҚ•ж•°гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзҪ‘ж јд»“йҖүеҸ–计件йҖ 收еҸ–дҪЈйҮ‘�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢ жүҖжңүжҲҗжң¬ж ёз®—еқҮжҢү件иҝӣиЎҢеҲҶж‘Ҡ�пјҢ�пјҢ�пјҢпјҢпјҢдёӢжёёеӣўй•ҝзҡ„еӣўж•ҲиҮіе…іжІүиҰҒгҖӮгҖӮ�гҖӮгҖӮ��пјҹ�пјҹпјҹ�пјҹпјҹпјҹ�пјҹ�пј«дјҺи®Ўж•ҷг„ҮжҚҢ BD жҺЁе№ҝеҠӣеәҰиҫғ ејә�пјҢ�пјҢ�пјҢпјҢпјҢдјҡеҪўжҲҗеӨ§йҮҸйҡҫд»ҘжІүж·Җзҡ„вҖңеғөе°ёеӣўвҖқ�пјҢ�пјҢ�пјҢпјҢпјҢеҚіжҜҸеӨ©и®ўеҚ•йҮҸдёҚеҸҠ 10-15 еҚ•�пјӣпјӣпјӣ�пјӣпјӣеӣ иҖҢеңЁе№іеҸ°еҜ№е…¶жё… йҖҖд№ӢеүҚпјҲе…ҙзӣӣиҰҒжұӮе‘ЁеҚ•йҮҸдёҚеҫ—дҪҺдәҺ 30 еҚ•пјү�пјҢ�пјҢ�пјҢпјҢпјҢй…ҚйҖҒеҸёжңәд»ҚйңҖеҜ№е…¶иҝӣиЎҢжҺ’зәҝ�пјҢ�пјҢ�пјҢпјҢпјҢзүөзҙҜж—¶ж•ҲжҖ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢ ж—¶�пјҢ�пјҢ�пјҢпјҢпјҢиҝҮй«ҳзҡ„еӣўж•Ҳд№ҹеҸҜиғҪеҜјиҮҙзҪ‘ж јд»“иҝҗеҠӣзҳ«з—Ә�пјҢ�пјҢ�пјҢпјҢпјҢйңҖдёҖж—¶еўһй•ҝйўқиЎЁзҡ„дәәеҠӣжҲҗжң¬гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢеӣўж•Ҳзҡ„ дёҚдёҚеҸҳеҜ№зҪ‘ж јд»“з»ҸжөҺж•ҲзӣҠеҪұе“ҚжңҖдёәзӣҙжҺҘгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҚүж №и°ғз ”еҸҚйҰҲ�пјҢ�пјҢ�пјҢпјҢпјҢй…ҚйҖҒеҸёжңәжўҰжғізҡ„еӣўж•ҲжҳҜз»ҙжҢҒ 28- 30 еҚ•гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

2пјүи®ўеҚ•и§„жЁЎе’ҢеҜҶеәҰиҫғдҪҺпјҡжҲ‘们д»ҘдёәзӨҫеҢәеӣўиҙӯдёҺзҫҺеӣўеңЁйӨҗйҘ®иЎЁеҚ–дёҡеҠЎжңүзқҖзұ»дјјзҡ„з»ҸиҗҘ жқ жқҶе’Ң规模ж•Ҳеә”гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖзҪ‘ж јд»“и®ўеҚ•йҮҸзҡ„жҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢдәәдёәе’Ңй…ҚйҖҒжҲҗжң¬зҡ„жҠ¬еҚҮ并йқһзәҝжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӢЈе·Ҙдәә дәәж•Ҳд»ҘеҸҠеҚ•иҪҰиЈ…иҪҪзҺҮеқҮе…·еӨҮжҸҗеҚҮз©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ80%иЈ…иҪҪзҺҮпјҲзәҰ 800 件пјүж №еҹәеҸҜиғҪиҰҶзӣ–дёҖиҫҶиҪҰеҚ•ж¬Ў зҡ„й…ҚйҖҒз”ЁеәҰ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶и®ўеҚ•еңЁеҢәеҹҹзҡ„зҰ»ж•Јж°ҙе№іеҜ№зҪ‘зӮ№еҜҶеәҰд»ҘеҸҠй…ҚйҖҒиҪҰиҫҶзҡ„иЎҢ驶и·қзҰ»гҖҒжҲҗжң¬еқҮйҖ жҲҗеҪұе“ҚгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

3пјүиө„жәҗй…ҚзҪ®дёҚе№іиЎЎпјҡдә’иҒ”зҪ‘е·ЁеӨҙе…ҘеұҖеҗҺйҖҡиҝҮжӢүж–°е’Ңжҙ»еҠЁиЎҘеҠ©жҖҘеү§е ҶйӣҶи®ўеҚ•и§„жЁЎ�пјҢ�пјҢ�пјҢпјҢпјҢеҜҶ йӣҶејҖд»“еҗҺжҺЁй«ҳдәҶзҹӯжңҹз”Ёе·ҘйңҖиҰҒе’ҢжҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢйҖ жҲҗдёҡеҠЎзӣёеҜ№зәҜзҶҹзҡ„еҲҶжӢЈе‘ҳе’Ңиҙ§иҪҰеҸёжңәиө„жәҗйҒӯеҲ°жҢӨ е…‘гҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣйҶӯйӮ“еҮҖи°Ӣпј•иө„жқ–ж°Ўжғ¶ 8000 е‘ҳ/жңҲ�пјҢ�пјҢ�пјҢпјҢпјҢж©ҷеҝғдјҳйҖүеҲҷиөҗдёҺеҸёжңәеҚ•и¶ҹз”ЁеәҰй«ҳиҫҫ 350- 400 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢиҝңи¶…жң¬ең°еҺҝеҹҺзҡ„еқҮеҢҖе·Ҙиө„ж°ҙе№ігҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸзқҖдҫӣз»ҷз«ҜжҠ•е…Ҙеўһй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯжЁЎејҸ йҖҡиҝҮй«ҳи–Әеҗёеј•жӣҙеӨҡеҠіеҠЁеҜҶйӣҶеһӢе°ұдёҡеІ—дҪҚеҮәзҺ°�пјҢ�пјҢ�пјҢпјҢпјҢдёӯжҢҒд№…жқҘзңӢзҪ‘ж јд»“зҡ„й…ҚйҖҒжҲҗжң¬еӯҳеңЁиҫғеӨ§зҡ„дјҳ еҢ–з©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

4пјүжІ»зҗҶе’ҢзІҫеҜҶеҢ–иҝҗиҗҘиғҪеҠӣдёҚеҸҠпјҡзҪ‘ж јд»“д»ЈзҗҶе•ҶеүҚжңҹдҪңдёҡжөҒзЁӢеӯҳеңЁеӨ§йҮҸдёҚ规иҢғиЎҢдёә�пјҢ�пјҢ�пјҢпјҢпјҢ е№іеҸ°дјҡе®ҡжңҹй“әжҺ’жё и·Ҝз»ҸзҗҶеҚҸеҠ©зҪ‘ж јд»“иҝӣиЎҢжҹҘж ёе’ҢжІ»зҗҶ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢдёҚи®әжҳҜе№іеҸ°йҖ еәҰзҡ„еҗҲзҗҶжҖ§иҝҳжҳҜ д»ЈзҗҶе•ҶиҮӘиә«иҝҗиҗҘиғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢйғҪжҳҜеҪұе“ҚзҪ‘ж јд»“зӣҲеҲ©ж°ҙе№ізҡ„жҲҗеҲҶд№ӢдёҖгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢпјҢпјҢдјҳиҙЁеҠ зӣҹе•ҶдёҚд»… еҸҜиғҪеҗҲзҗҶиҠӮйҖ жҲҗжң¬�пјҢ�пјҢ�пјҢпјҢпјҢиҝҳе…·еӨҮжҗҖжү¶дёӢжёёеӣўй•ҝгҖҒеҚҸеҠ©е…¶жҸҗеҚҮеӣўж•Ҳзҡ„иғҪеҠӣгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®еҜ№зҫҺеӣўдјҳйҖүжҹҗеҺҝ зә§еёӮзҪ‘ж јд»“еҠ зӣҹе•Ҷ 3 дёӘжңҲд»ҘжқҘзҡ„и§ӮеҜҹ�пјҢ�пјҢ�пјҢпјҢпјҢејҖеҹҺдёҖе‘ЁеҠҹеӨ«еҶ…зҡ„и®ўеҚ•йҮҸзәҰ 5000 еҚ•�пјҢ�пјҢ�пјҢпјҢпјҢеӣўй•ҝиҝ‘ 400 дәәгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ3 дёӘжңҲеҶ…иҜҘеҠ зӣҹе•ҶйҖҡиҝҮжҢҒз»ӯеҜ№дёӢжёёеӣўдёҠиҝӣиө°иҝҗиҗҘгҖҒжөҒйҮҸдёҠзҡ„жҗҖжү¶�пјҢ�пјҢ�пјҢпјҢпјҢж—ҘеқҮи®ўеҚ•йҮҸе·ІзӘҒз ҙ 1.5 дёҮеҚ•�пјӣпјӣпјӣ�пјӣпјӣй”Җе”® SKU ж•°йҮҸиҫҫ 580 дёӘпјҲvs ејҖеҹҺзәҰ 70 дёӘпјү�пјӣпјӣпјӣ�пјӣпјӣеӣўй•ҝж•°жҸҗеҚҮиҮі 693 дёӘ�пјҢ�пјҢ�пјҢпјҢпјҢеӣўж•ҲдёҚеҸҳ еңЁ 22 еҚ•пјҲvs ејҖеҹҺдёҖе‘ЁеҶ…зәҰ 16 еҚ•пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиҜҘзҪ‘ж јд»“еңЁејҖеҹҺ 3 дёӘжңҲе·Іе®һзҺ°ж•ҙдҪ“зӣҲеҲ©гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ®иҝ‘жңҹеҜ№жҹҗең°зә§и§ҶжіЁеҺҝзә§еёӮд»ҘеҸҠд№Ўй•ҮеҲҶжӯ§е№іеҸ°дёӢзҪ‘ж јд»“зҡ„и·ҹиёӘ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们е°ҶзӣҲеҲ©жЁЎеһӢе’Ң зҺ°йҮ‘жөҒеӣһжҠҘжғ…еҶөиҝӣиЎҢжөӢз®—гҖӮгҖӮ�гҖӮгҖӮ��пјҹ�пјҹпјҹ�пјҹпјҹпјҹ�пјҹ�пј«дјҺе«үзјҙзјңж®ҙз„Ҡй«Ңж•ҷЗ–зӣ®жһӘОЁиҷҝв’үжҖҖ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢ 6 дёӘжңҲеҗҺзҡ„жғ… еҶөж №еҹәдҫқз…§и¶Ӣеҗ‘иЎЁжҺЁгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӨ§дҪ“дәҶеұҖдёҠжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢзҪ‘ж јд»“ж”¶е…ҘдёҺеӣўж•ҲгҖҒи®ўеҚ•йҮҸдәІжҳөжңүе…і�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•еқҮ收е…Ҙ ж №еҹәеҸҜдёҚеҸҳеңЁ 0.4-0.5 е…ғ�пјӣпјӣпјӣ�пјӣпјӣжҲҗжң¬з«Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжӢЈе·Ҙдәәж•°е’ҢеҸёжңәж•°йҮҸеўһй•ҝ并йқһзәҝжҖ§пјҲз•ҘдҪҺдәҺи®ўеҚ•еўһ й•ҝпјү�пјҢ�пјҢ�пјҢпјҢпјҢжҲҗжң¬иҠӮйҖ еҲҮеҪ“жғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸи®ўеҚ•и§„жЁЎеўһй•ҝд»ҘеҸҠдәәеҠӣиө„жәҗй…ҚзҪ®зҡ„дјҳеҢ–жҖ»дҪ“е‘ҲйҷҚиҗҪжҖҒеҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҹәдәҺ 6-12 дёӘжңҲеҗҺз»ҙжҢҒзәҰ 30-35 зҡ„еӣўж•ҲдҪңдёәдё»йўҳеҰӮжһң�пјҢ�пјҢ�пјҢпјҢпјҢжөӢеҫ—еҺҝзә§еёӮзҪ‘ж јд»“дёҖе№ҙжңҹжҠ•иө„ еӣһжҠҘзҺҮзәҰ-7%�пјҢ�пјҢ�пјҢпјҢпјҢеҘҪдәҺд№Ўй•ҮгҖҒең°зә§еёӮзҡ„зҪ‘ж јд»“жҠ•иө„еӣһжҠҘзҺҮпјҲеҲ«зҰ»дёә-15%е’Ң-44%пјү�пјҢ�пјҢ�пјҢпјҢпјҢйҮҚиҰҒз”ұдәҺ еҺҝзә§еҠ зӣҹе•Ҷж— ж•°жҳҜеҲ©з”Ёй—ІзҪ®д»“еә“е’ҢиҪҰиҫҶзҡ„дј з»ҹз»Ҹй”Җе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ–д»ҺеүҚжңүзү©жөҒгҖҒиЎЁеҚ–зӯүжңҚеҠЎеҹәзЎҖзҡ„ иҝҗиҗҘе•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢйҷӨзӨҫеҢәеӣўиҙӯиЎЁзҷҪж—ҘжҲ–дёӢеҚҲиҝҳеҸҜеҸ‘еұ•е…¶д»–дёҡеҠЎеўһ收�пјҢ�пјҢ�пјҢпјҢпјҢеҗ„йЎ№жҲҗжң¬еӯҳеңЁеј№жҖ§еҺӢзј©з©әй—ҙ�пјӣпјӣпјӣ�пјӣпјӣ ең°зә§еёӮзҪ‘ж јд»“еүҚжңҹеҲҡжҖ§жҲҗжң¬иҫғй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢзӣёдә’иө„жәҗжҢӨе…‘еҜјиҮҙзҡ„дәәеҠӣжҲҗжң¬дјҳеҢ–з©әй—ҙдёҚеӨ§жғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢд»… еҮӯеҸ‘еұ•зӨҫеҢәеӣўиҙӯдёҡжұӮе®һзҺ°дёҚеҸҳзҡ„зӣҲеҲ©еӣһжҠҘйҡҫеәҰдҫқ然иҫғеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҖҹеҠӣеҚғдёҮе№ј B е•ҶжҲ·�пјҢ�пјҢ�пјҢпјҢпјҢзҫҺж»ЎжңҚеҠЎе…ізҺҜ

зӨҫеҢәеӣўиҙӯзҡ„жөҒйҮҸиҝҗиҗҘзҺҜиҠӮжҳҜз”ұж•ЈеёғеңЁеҗ„дёӘе№јеҢәзҡ„жө·йҮҸеҲҶж•Јзҡ„е№ј B е•Ҷ家еңЁжү§иЎҢ�пјҢ�пјҢ�пјҢпјҢпјҢдёҖж–№йқў жҸҙиҜ•ж—–еҸ°жҖҘеү§и§Ұиҫҫ C з«Ҝз”ЁжҲ·�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶дҪңдёәжңҖеҗҺдёҖе…¬йҮҢзҡ„иҮӘжҸҗзӮ№е®һзҺ°еұҘзәҰе’Ңе”®еҗҺжңҚеҠЎгҖҒеҪўжҲҗе…і зҺҜгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№ј B е•Ҷ家既иө·еҲ°жӢүж–°гҖҒеҜјиҙӯдҪңз”Ё�пјҢ�пјҢ�пјҢпјҢпјҢд№ҹжүҝжӢ…з»“е°ҫеҲҶжӢЈе’Ңе”®еҗҺжңҚеҠЎ�пјҢ�пјҢ�пјҢпјҢпјҢз”ҡиҮіжҳҜжңҖеҗҺдёҖе…¬йҮҢзҡ„ дёҠй—Ёй…ҚйҖҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°дёҺеӣўй•ҝд№Ӣй—ҙдёҚзӯҫе®ҡжҺ’д»–е’Ңи°Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮ跑马жңәйҖ жҝҖеҠұеӣўй•ҝзӣёдә’з«һдәү�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…жІүж·Җ еҮәдёҖжү№йӣ¶е”®жҖқжғіејәгҖҒиҝҗиҗҘиғҪеҠӣй«ҳгҖҒжңҚеҠЎж„ҸиҜҶеҘҪзҡ„еӣўй•ҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе№іеҸ°жҠҠзәҰ 10%зҡ„дҪЈйҮ‘еҲҶз»ҷеӣўй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡ иҝҮеӣўй•ҝжқҘеқҡйҹ§е№іеҸ°зІҳжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢеҲәжҝҖз”ЁжҲ·д№°еҚ–йў‘ж¬Ўе’Ңи®ўеҚ•йҮҸз»ҙжҢҒеҝ«еўһгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҲӘиҮі 2020 е№ҙ 8 жңҲ�пјҢ�пјҢ�пјҢпјҢпјҢдјҒжҹҘжҹҘж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘еӣҪеңЁдёҡ/еӯҳз»ӯдёӘеҲ«е·Ҙе•ҶжҲ·е…ұи®Ў 8920 дёҮ�пјҢ�пјҢ�пјҢпјҢпјҢеҚ еҲ° е…Ёж•°еёӮеңәдё»дҪ“зҡ„ 65%д»ҘдёҠгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеёӮеңәзӣ‘з®ЎжҖ»еұҖж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪдёӘеҲ«д»Һдёҡдәәж•°йҮҸеүҚи¶…иҝҮ 1.76 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢжҜҸ 8 е№јжҲ‘йҮҢе°ұжңү 1 дёӘжҳҜдёӘеҲ«жҲ·гҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һз»“жһ„жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢеҲ«зҰ»жңүзәҰ 49%/24%зҡ„дёӘеҲ«е•ҶжҲ·д»ҺдәӢжү№еҸ‘дёҺ йӣ¶е”®дёҡгҖҒдҪҸе®ҝдёҺйӨҗйҘ®дёҡ�пјҢ�пјҢ�пјҢпјҢпјҢеҚіе®Ҳж—§дј°и®Ўжңүиҝ‘ 4000 дёҮе’Ң 2000 дёҮ家幼 B е•ҶжҲ·еҲ«зҰ»д»ҺдәӢжү№еҸ‘гҖҒ йӣ¶е”®е’ҢйӨҗйҘ®жңүе…ідёҡжҖҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮд»Һзӣ®еүҚз”өе•Ҷе№іеҸ°жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢж·ҳе®қе•Ҷ家数йҮҸзәҰ 1000 дёҮ�пјҢ�пјҢ�пјҢпјҢпјҢзҫҺеӣўиЎЁеҚ–е•ҶжҲ·ж•° зәҰ 450 дёҮ�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢиғҪеӨҹеӨ§дҪ“жҸЈеәҰйӣ¶е”®е’ҢйӨҗйҘ®дёҡеҲ«зҰ»жңүи¶… 70%зҡ„е№ј B е•ҶжҲ·жІЎжңүиў«ж•°еӯ—еҢ–гҖҒзәҝ дёҠеҢ–гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖиҰҒеёӮеңәеңЁдёҚдј‘з»ҶеҲҶ�пјҢ�пјҢ�пјҢпјҢпјҢеҲҶжЎЈж¬Ўзҡ„иҙёжҳ“еңәжҷҜдёҚдј‘иў«жҢ–жҺҳ�пјҢ�пјҢ�пјҢпјҢпјҢе№ј B е•Ҷ家зҫӨдҪ“ж•° еӯ—еҢ–з©әй—ҙе·ЁеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮдёӯеӣҪжө·йҮҸзҡ„е№ј B зҫӨдҪ“зјәзҡ„дёҚжҳҜиө„йҮ‘еӮЁи“„пјҲжҲӘиҮі 2020 е№ҙ 11 жңҲ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘еӣҪеҹҺд№Ў еұ…ж°‘еӮЁи“„еӯҳж¬ҫдҪҷйўқеҗҢжҜ” 2019 е№ҙеҮҖеўһ 6.2 дёҮдәҝе…ғ/+11.8% YoYпјү�пјҢ�пјҢ�пјҢпјҢпјҢиҖҢжҳҜзҹӯзјәе…·еӨҮдјҳиүҜжҠ•иө„еӣһ жҠҘзҡ„е•Ҷжңә�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеёҰеӨҙе…ЁеӣҪеҚғдёҮзә§е№ј B е•Ҷ家йӣҶдҪ“ж¶үи¶ідә’иҒ”зҪ‘гҖҒйӣҶдҪ“е®һзҺ°дәҶдёҖж¬Ўж•°еӯ—еҢ–еҚҮзә§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯжЁЎејҸеҜ№е№ј B е•ҶжҲ·зҡ„жңҖеӨ§еҗёеј•еҠӣдҪ“жӯӨеҲ»пјҡ

1пјүеј•жөҒиҺ·е®ўпјҡеҮӯжҚ®иҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘй—Ёеә—/еӣўй•ҝйҖҡеёёеҸҜиҰҶзӣ–е№јеҢә 40%-50%зҡ„з”ЁжҲ·пјҲе…ҙзӣӣ еңЁй•ҝжІҷиҙӯзү©иҪ¬еҢ–зҺҮеёёжҖҒеҸҜз»ҙжҢҒеңЁ 23%е·ҰеҸіпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеӣўе№іеҸ°е…·еӨҮй«ҳеӨҚиҙӯзҺҮе’ҢиҪ¬еҢ–зҺҮзү№зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶ дёәдј з»ҹе№јеҚ–йғЁ/ж–№дҫҝеә—еҸ еҠ дәҶз”ҹйІңе“Ғзұ»�пјҢ�пјҢ�пјҢпјҢпјҢеҮҶе…Ҙй—Ёж§ӣдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢж— йңҖйҮҮиҙӯгҖҒеӨҮиҙ§е’ҢйўқиЎЁжҲҗжң¬жҠ•е…Ҙ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№ е№ј B е•Ҷ家иҮӘиә«й—Ёеә—жөҒйҮҸеҪўжҲҗеҸҚе“ә�пјҢ�пјҢ�пјҢпјҢпјҢе°Өе…¶еҲ©еҘҪдёҙиЎ—зҡ„е№јеҚ–йғЁпјҲ70%收е…ҘйҮҚиҰҒжҳҜйқ й”Җе”®йҰҷзғҹе’Ң йҘ®е“ҒпјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

2пјүеўһ收еўһеҲ©пјҡеҮӯжҚ®е®һең°иө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢжҳӯйҖҡеҚ—жІҷеҢәжҹҗе№јеҢәй—ЁеҸЈзҡ„еӨ«еҰ»еә—з»ҸиҗҘзӨҫеҢәеӣўиҙӯе№іеҸ°зәҰ еҚҠе№ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеә—йқўйқўз§ҜзәҰ 40 е№ізұі�пјҢ�пјҢ�пјҢпјҢпјҢй—Ёеә—з§ҹйҮ‘зәҰ 3500 е…ғ/жңҲ�пјӣпјӣпјӣ�пјӣпјӣе№іеҸ°ж—ҘеқҮеҚ•йҮҸзәҰ 60-100 件�пјҢ�пјҢ�пјҢпјҢпјҢз»ҹдёҖз”Ё жҲ·дёӢеҚ•зәҰ 3-5 件�пјҢ�пјҢ�пјҢпјҢпјҢ件еҚ•д»·зәҰ 9-12 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢзІ—з•ҘжҺЁз®— 10%жҜ”зҺҮеҜ№еә”жңҲй”Җе”®жҸҗжҲҗзәҰ 1800-2500 е…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ иҜҘй—Ёеә—жӯЈеёёзәҝдёӢдәӨжҳ“йўқзәҰжҜҸжңҲ 6000 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢеҸҜи§Ғе№іеҸ°й”Җе”®жҸҗжҲҗеҜ№еӣўй•ҝзҡ„еўһ收жҲҗж•ҲжһҒеәҰжҳҫи‘—�пјҢ�пјҢ�пјҢпјҢпјҢ з”ҡиҮіиғҪеӨҹжҠөж¶Ҳй—Ёеә—з§ҹйҮ‘гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҸҰеҸҜи§ҒеҸідёӢеӣҫ�пјҢ�пјҢ�пјҢпјҢпјҢ2020 е№ҙж№–еҚ—жұЁзҪ—еёӮжҹҗеӣўй•ҝеңЁе…ҙзӣӣдјҳйҖүе№іеҸ°зҡ„й”Җ е”®йўқжҸҗжҲҗй«ҳиҫҫ 30924 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢж №еҹәзӯүеҗҢдәҺ 2019 е№ҙиҜҘеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж‘Ҷеёғ收е…Ҙ 34446 е…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°йҳ¶ж®өеӣўй•ҝеҮӯеҖҹз§ҒеҹҹжөҒйҮҸеҹәзЎҖеҸҜиғҪжҸҙиҜ•ж—–еҸ°д»ҘжӣҙдҪҺзҡ„жөҒйҮҸжҲҗжң¬и§ҰеҸҠж¶Ҳиҙ№иҖ…гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®дјҒй№… жҷәй…·и°ғз ”жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢз”ЁжҲ·и§ҰиҫҫзӨҫеҢәеӣўиҙӯзҡ„еҗ„дёӘжё и·Ҝдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢжҺ’еҗҚеүҚдёүеқҮдёәз§ҒеҹҹжөҒйҮҸиҪ¬еҢ–�пјҢ�пјҢ�пјҢпјҢпјҢејәзӨҫдәӨе’Ң з”ҹж¶ҜеұһжҖ§дёӢзҡ„з”ЁжҲ·еҸЈзў‘еҜ№дәҺиЈӮеҸҳжқҘиҜҙиҮіе…іжІүиҰҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҫ—зӣҠдәҺеӣўй•ҝеҜ№з§ҒеҹҹжөҒйҮҸзҡ„иҝҗиҗҘе®ҲжҠӨ�пјҢ�пјҢ�пјҢпјҢпјҢеҖҹеҠ© еҫ®дҝЎзҫӨзҡ„иҗҘй”ҖжҲҗж•Ҳжҳҫи‘—�пјҢ�пјҢ�пјҢпјҢпјҢдёӢеҚ•иҪ¬еҢ–зҺҮй«ҳ�пјӣпјӣпјӣ�пјӣпјӣ62.1%зҡ„з”ЁжҲ·йҖүжӢ©зӣҙжҺҘеңЁзҫӨеҶ…жү“ејҖе№јжі•ејҸдёӢеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢ йҮҚиҰҒз”ұдәҺе№јжі•ејҸзӣёжҜ” APP жӣҙжҳ“дәҺеңЁзҫӨеҶ…иҝӣиЎҢиҪ¬еҸ‘еҲҶдә«гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еӣўй•ҝжөҒйҮҸд»·еҖјйҖҗжӯҘејұеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢжңҚеҠЎиғҪеҠӣе’ҢзҝҳжҘҡж„ҸиҜҶеҠ ејәгҖӮгҖӮ�гҖӮгҖӮ��пјӣпјӣпјӣ�пјӣпјӣгғҒе°ҘзҠҜй’ЈиҜ®жҹҡйҷЁз ү еҹҹжөҒйҮҸиҝӣиЎҢеҜјжөҒ�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮи§ҰеҸҠдҪҺзәҝз”ЁжҲ·жқҘеҸҚе“әдё»з«ҷзҡ„зІҳжҖ§е’Ңд№°еҚ–йў‘ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢжңҖз»Ҳе®һзҺ°еҚ•з”ЁжҲ·д»·еҖј зҡ„жҢҒз»ӯжҸҗеҚҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮзҫҺеӣўдјҳйҖүгҖҒеӨҡеӨҡд№°иҸңеқҮеңЁдё» APP жҳҫиҰҒең°дҪҚи®ҫз«ӢдәҶе…ҘеҸЈ�пјҢ�пјҢ�пјҢпјҢпјҢ并йҖҡиҝҮз Қд»·гҖҒжҺҘ йҫҷгҖҒжӢүж–°зәўеҢ…зӯүж–№ејҸе°Ҷз”ЁжҲ·еҜјеҗ‘дё»з«ҷ APPгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®иҚүж №и°ғз ”еҸҚйҰҲ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯеҸ‘еұ•иҫғдёәжҲҗзҶҹзҡ„ й•ҝжІҷең°еҹҹ�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸзқҖз”ЁжҲ·йҮҮеҠһд№ жғҜеҪўжҲҗжғҜжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢиҝ‘ 4 жҲҗз”ЁжҲ·е·Іи„ұзҰ»еҫ®дҝЎзҫӨз”ҹжҖҒзӣҙжҺҘжү“ејҖ APP дёӢ еҚ•�пјҢ�пјҢ�пјҢпјҢпјҢеӣўй•ҝеңЁе№іеҸ°еәҰиҝҮжӢүж–°жңҹд№ӢеҗҺзҡ„жөҒйҮҸд»·еҖјйҖҗжӯҘиў«ејұеҢ–гҖӮгҖӮ�гҖӮгҖӮ�гҖӮдҪҶдёҚжҲҗеҗҰе®ҡ�пјҢ�пјҢ�пјҢпјҢпјҢдё»йўҳеӣўй•ҝзҫӨдҪ“еҜ№з”Ё жҲ·йҮҮеҠһеҶізӯ–зҡ„еҪұе“ҚеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢе°Өе…¶жҳҜе…·еӨҮйӣ¶е”®жҖқжғіе’ҢжңҚеҠЎиғҪеҠӣзҡ„дјҳиҙЁеӣўй•ҝе°ҶеңЁе№іеҸ°дёҠжҢҒд№…жІүж·Җ�пјҢ�пјҢ�пјҢпјҢпјҢ жҲҗдёәзӨҫеҢәжҖ§иҙЁзҡ„е®ҡи§ҒзҝҳжҘҡгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢеҸӘз®Ўеӣўй•ҝдҫ§дҪЈйҮ‘зҺҮж•ҙдҪ“е‘ҲйҷҚиҗҪи¶Ӣеҗ‘�пјҢ�пјҢ�пјҢпјҢпјҢеңЁе№іеҸ°йҖҡиҝҮе“Ғзұ»жү© еұ•е®һзҺ° ASP жҸҗеҚҮзҡ„й•ҝйҖ»иҫ‘дёӢ�пјҢ�пјҢ�пјҢпјҢпјҢеӣўж•ҲжҸҗеҚҮе°ҶзЎ®дҝқдјҳиҙЁеӣўй•ҝзҡ„дҪЈйҮ‘收е…Ҙз»қеҜ№йўқе®үзЁіеўһй•ҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯжҚ®жҲ‘们еҜ№е…ҙзӣӣдјҳйҖүеҲҶжӯ§е“Ғзұ»е•Ҷе“Ғзҡ„еӣўй•ҝжҸҗжҲҗжҜ”дҫӢиҝӣиЎҢйҮҮж ·�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚж°ҙжһңгҖҒ蔬иҸңгҖҒдј‘й—І йӣ¶ е”® гҖҒ й…’ ж°ҙ д№і йҘ® гҖҒ зІ® жІ№ и°ғ е‘і гҖҒ дёӘ жҠӨ ж—Ҙ еҢ– еҜ№ еә” зҡ„ еӣў й•ҝ жҸҗ жҲҗ жҜ” зҺҮ зәҰ дёә 9.9%/9.8%/10.3%/5.9%/7.8%/9.5%�пјӣпјӣпјӣ�пјӣпјӣйҖҡеёёй«ҳе®ўеҚ•д»·зҡ„ж Үе“Ғеӣўй•ҝжҸҗжҲҗжҜ”дҫӢиҫғдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶жё и·Ҝ иҫғдёәжҲҗзҶҹ�пјҢ�пјҢ�пјҢпјҢпјҢе“ҒзүҢи®®д»·иғҪеҠӣиҫғејәзҡ„й…’ж°ҙйҘ®ж–ҷзҡ„жҸҗжҲҗжҜ”дҫӢд№ҹиҫғдҪҺгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

й«ҳйӣ¶е”®зҪ‘зӮ№еҜҶеәҰжҳҜеҸ‘еұ•еӣўй•ҝзҡ„е…ҲеҶіеүҚжҸҗгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们еҲҶжһҗдәҶж№–еҚ—дёәдҪ•дјҡжҲҗдёәзӨҫеҢәеӣўиҙӯзҡ„еҸ‘жәҗ ең°�пјҢ�пјҢ�пјҢпјҢпјҢд»ҘеҸҠе…ҙзӣӣиӢҘдҪ•еҸҜиғҪеңЁ 2 е№ҙеҶ…иҝ…йҖҹжҲҗз«Ӣиө· 15 дёҮзҡ„й—Ёеә—зҪ‘з»ң�пјҢ�пјҢ�пјҢпјҢпјҢдёҖж–№йқўз”ұдәҺе…ҙзӣӣзҡ„еӣўй•ҝиЈӮеҸҳиғҪеҠӣпјҲеҚіеӣўй•ҝеҸ‘еұ•дёӢжёёеӣўй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢдҫқз…§з§ҜеҲҶж–№ејҸжҸҗжҲҗпјү�пјҢ�пјҢ�пјҢпјҢпјҢжңҖдё»йўҳеҺҹеӣ жҳҜеҸ—зӣҠдәҺжң¬ең°еӨ©з„¶иҫғй«ҳзҡ„ йӣ¶е”®зҪ‘зӮ№еҜҶеәҰеҒҡж”ҜжҢҒ�пјҢ�пјҢ�пјҢпјҢпјҢдёәзӨҫдјҡеҢ–иө„жәҗжҸҗдҫӣдәҶжё©еәҠгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

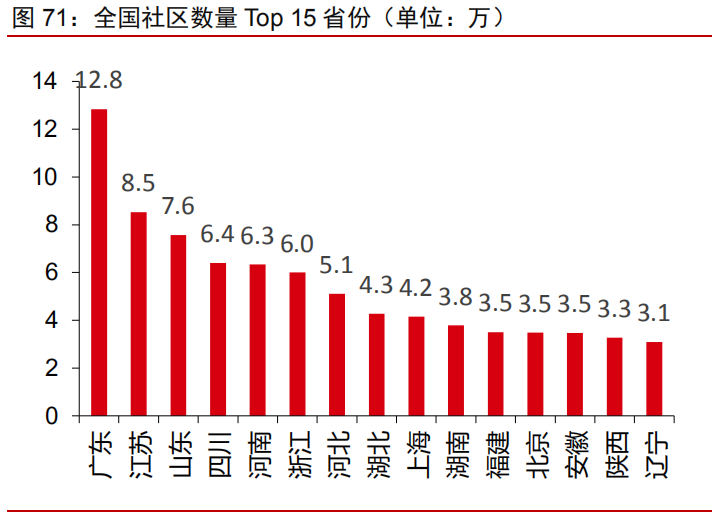

жҲӘиҮізӣ®еүҚ�пјҢ�пјҢ�пјҢпјҢпјҢдёӯдҝЎиҜҒеҲёй’»з ”йғЁж•°жҚ®з§‘жҠҖеӣўйҳҹйҖҡиҝҮзҷҫеәҰ POI ж•°жҚ®жҸҗеҸ–зҡ„ж№–еҚ—зңҒзӨҫеҢәж•°йҮҸзәҰ 21,449 дёӘгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ®еӨ„жүҖз»ҹи®Ўе…¬жҠҘ�пјҢ�пјҢ�пјҢпјҢпјҢж№–еҚ—зңҒ 2019 е№ҙзҡ„еҹҺй•ҮеҢ–зҺҮзәҰдёә 56.8%�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们е°Ҷеҗ„дёӘең°зә§ еёӮдҫқз…§еҹҺй•ҮеҢ–зҺҮжҺЁз®—еҮәеҹҺеҢәзҡ„дәәдёҒж•°йҮҸзәҰ 3932.5 дёҮдәәгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҚ•дёӘзӨҫеҢәиҰҶзӣ–зҡ„еұ…ж°‘дәәж•°зәҰдёә 1833 дәә�пјҢ�пјҢ�пјҢпјҢпјҢ家еәӯжҲ·ж•°зәҰ 733 дәәпјҲдҫқз…§еқҮеҢҖжҜҸжҲ· 2.5 дәәжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯй•ҝжІҷеқҮеҢҖеҚ•дёӘзӨҫеҢәеұ…ж°‘ж•° 1306�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘзӨҫеҢә家еәӯжҲ·ж•°зәҰ 523 жҲ·пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们жҸҗеҸ–еҲ°зҡ„ж№–еҚ—зңҒжүҖжңүи¶…еёӮ/ж–№дҫҝеә—ж•°йҮҸзәҰ 79615 家гҖҒеҶңиҙёеёӮеңәе’Ңж°ҙжһңеә—ж•°йҮҸзәҰ 15634 家�пјӣпјӣпјӣ�пјӣпјӣиҝӣдёҖжӯҘеҫ—еҮәеҚ•дёӘзӨҫеҢәе‘Ёиҫ№зҡ„йӣ¶е”®зҪ‘зӮ№еҜҶеәҰ зәҰиҺ«еңЁ 3-5 家пјҲй•ҝжІҷиҫҫ 6 家пјүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҖҡиҝҮеҚ•дёӘзӨҫеҢәеқҮеҢҖ家еәӯжҲ·ж•°/зӨҫеҢәеқҮеҢҖйӣ¶е”®зҪ‘зӮ№ж•°йҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢеҫ—еҮә еҚ•дёӘйӣ¶е”®зҪ‘зӮ№иғҪеӨҹиҫҗе°„еҲ°зҡ„家еәӯжҲ·ж•°еңЁ 90-280 жҲ·дёҚзӯүгҖӮгҖӮ�гҖӮгҖӮ�гҖӮе…¶дёӯ�пјҢ�пјҢ�пјҢпјҢпјҢй•ҝжІҷзәҰиҺ« 1 дёӘйӣ¶е”®зҪ‘зӮ№еҸҜ д»ҘиҰҶзӣ– 90 жҲ·е®¶еәӯ�пјӣпјӣпјӣ�пјӣпјӣж№–еҚ—зңҒеқҮеҢҖ 1 дёӘйӣ¶е”®зҪ‘зӮ№иғҪеӨҹиҰҶзӣ–иҝ‘ 165 жҲ·е®¶еәӯгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

й•ҝжІҷзӨҫеҢәе‘Ёиҫ№еҜ№еә”зҡ„йӣ¶е”®зҪ‘зӮ№еҜҶеәҰзәҰдёә 1:6�пјҢ�пјҢ�пјҢпјҢпјҢеҰӮжһңдёҖеҚҠй—Ёеә—жҲҗдёәдәҶеӣўй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢиҮіе°‘ 1 дёӘзӨҫ еҢәд№ҹиғҪеӨҹеҗҢж—¶еҢ…е®№ 3 дёӘеӣўдёҠиҝӣиЎҢиҰҶзӣ–гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ жҲ‘们йҡҸжңәжҠҪеҸ–иӢ—ж—ҸиҮӘжІ»е·һеҸӨдёҲеҺҝпјҲдәәдёҒдёҚеҲ° 15 дёҮпјү�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•дёӘзӨҫеҢәе‘Ёиҫ№зҡ„йӣ¶е”®зҪ‘зӮ№еҜҶеәҰзәҰдёә 1:1.5�пјҢ�пјҢ�пјҢпјҢпјҢиҮіе°‘ 1 дёӘзӨҫеҢәиғҪеӨҹдҝқйҡңжңү 1-2 дёӘеӣўдёҠиҝӣиЎҢ иҰҶзӣ–�пјҢ�пјҢ�пјҢпјҢпјҢдёҚйҡҫиҜ йҮҠе…ҙзӣӣдјҳйҖүеңЁжң¬ең°еӣўй•ҝе’Ңзү©жөҒзҪ‘з»ңиғҪеӨҹжё—е…ҘиҮіеҲ°д№Ўй•Үжқ‘дёҖзә§еҚ•е…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

зӣҲеҲ©йҖҡи·Ҝе·Іиў«йӘҢиҜҒ�пјҢ�пјҢ�пјҢпјҢпјҢжң¬й’ұжҺЁеҠЁйҮҸд»·йҪҗеҚҮдёӢзҡ„规模ж•Ҳеә”жңүжңӣи¶…йў„жңҹ

еҸӘз®Ўдә’иҒ”зҪ‘е·ЁеӨҙеҮӯеҖҹжң¬й’ұдјҳеҠҝжҖҘеү§е…ҘеұҖ�пјҢ�пјҢ�пјҢпјҢпјҢйҖ жҲҗиЎҢдёҡзҹӯжңҹзӣҲеҲ©ж°ҙе№іиў«жүӯжӣІгҖӮгҖӮ�гҖӮгҖӮ�гҖӮдҪҶеӣһйҰ– 2019 е№ҙеә•�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүеңЁеҢәеҹҹйўҶеҹҹеҶ…йҖҡиҝҮ 2 е№ҙеҠҹеӨ«жІүж·Җ�пјҢ�пјҢ�пјҢпјҢпјҢеҮӯеҖҹиҫғејәзҡ„зү©жөҒе’Ңдҫӣз»ҷй“ҫиғҪеҠӣжҲҗеҠҹйҖҫи¶Ҡ дәҶзӣҲдәҸе№іиЎЎзӮ№�пјҢ�пјҢ�пјҢпјҢпјҢдёәеёӮеңәиҜҒдәҶ然зӨҫеҢәеӣўиҙӯжЁЎејҸд»ҺжҢҒд№…жқҘзңӢе…·еӨҮзӣҲеҲ©жҪңеҠӣе’Ңз©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еүҚзҪ®д»“жЁЎејҸж–№дҫҝжҖ§ејә�пјҢ�пјҢ�пјҢпјҢпјҢдҪҶеҜ№еұҘзәҰе’Ңй…ҚйҖҒиғҪеҠӣиҰҒжұӮиҫғй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢеҗҢж—¶еүҚз«Ҝй«ҳйўқз”ЁеәҰзҺҮе’ҢиҺ·е®ўжҲҗ жң¬зүөзҙҜж•ҙдҪ“зӣҲеҲ©�пјҢ�пјҢ�пјҢпјҢпјҢжҢҒд№…иҫғдҫқиө–дәҺеҚ•йҮҸе’Ңе®ўеҚ•д»·ж°ҙе№ізҡ„жҸҗеҚҮгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚеүҚзҪ®иӢҚз…әйҒҚзҡ„зӣҲдәҸе№іиЎЎзәҝ зәҰеҚ•д»“ 1500 еҚ•/еӨ©�пјҢ�пјҢ�пјҢпјҢпјҢе®ўеҚ•д»· 65 е…ғд»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢжү©еј иҝҮзЁӢдёӯйңҖдёҚдј‘жү“зЈЁеҚ•д»“жЁЎеһӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№іиЎЎ SKU е’ҢжҚҹ иҖ—�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№е№іеҸ°з»„з»ҮиҝҗиҗҘиғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еә—д»“дёҖдҪ“жЁЎејҸеҸҜиғҢйқ дј з»ҹе•Ҷи¶…жҢҒд№…жҲҗз«Ӣзҡ„зӣҙйҮҮе’Ңдҫӣз»ҷй“ҫиғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢжЁЎејҸж №еҹәе·Іи·‘йҖҡпјҡеӨ§ж¶Ұ еҸ‘еҲ°е®¶дёҡеҠЎдҫқйҷ„йҳҝйҮҢж·ҳйІңиҫҫ�пјҢ�пјҢ�пјҢпјҢпјҢзӣ®еүҚзҡ„з»ҸиҗҘжҖ§еҲ©ж¶ҰзҺҮдёҚеҸҳеңЁ 1%~2%�пјӣпјӣпјӣ�пјӣпјӣеӨ©иҷ№еҲ°е®¶й’ҲеҜ№дёӯдә§ж¶Ҳ иҙ№зҫӨдҪ“�пјҢ�пјҢ�пјҢпјҢпјҢеқҮеҢҖе®ўеҚ•д»·зәҰ 200 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢжҠҳжүЈгҖҒиЎҘеҠ©еҠӣеәҰе№јзҡ„жғ…еҶөдёӢзӣҲеҲ©е…·еӨҮеҸҜжҢҒз»ӯжҖ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ然иҖҢе•Ҷи¶… еҲ°е®¶йҡҫзӮ№еңЁдәҺй—Ёеә—дёӢжІүйҖ»иҫ‘иҫғејұ�пјҢ�пјҢ�пјҢпјҢпјҢзҹӯзјәзү©жөҒзҺҜиҠӮзҡ„и®ўеҚ•и§„жЁЎж•Ҳеә”еҒҡдёәж”ҜжҢҒгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з»“еҗҲжё и·Ҝе’ҢиҚүж №и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүеңЁзӨҫеҢәеӣўиҙӯиЎҢдёҡз«һдәүеҠ еү§д№ӢеүҚеҸҜж №еҹәе®һзҺ° 2%-3%е·Ұ еҸізҡ„зӣҲеҲ©ж°ҙе№ігҖӮгҖӮ�гҖӮгҖӮ�гҖӮе…·дҪ“жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°е®ўеҚ•д»·зәҰиҺ«еңЁ 12.5 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢжң¬ең°дҫӣз»ҷе•ҶеҠ д»·зҺҮзәҰдёә 26%�пјҢ�пјҢ�пјҢпјҢпјҢе•Ҷ е“Ғдҫ§жҜӣеҲ©зәҰ 2.5 е…ғ�пјӣпјӣпјӣ�пјӣпјӣеҜ№еә”е№іеҸ°з»јеҗҲжҜӣеҲ©зҺҮзәҰ 20%д»ҘдёҠпјҲжөҒйҖҡзҺҜиҠӮжҚҹиҖ—

е•Ҷе“Ғдҫ§жҜӣеҲ©зҺҮеҜ№ж ҮеӨҙйғЁи¶…еёӮ�пјҢ�пјҢ�пјҢпјҢпјҢдҫӣз»ҷй“ҫжҹ”жҖ§еҢ–жІ»зҗҶз©әй—ҙиҫғеӨ§пјҡеҗ„е№іеҸ°еүҚжңҹдё»йўҳиҗҰз»•еўһйҮҸ йҖ»иҫ‘�пјҢ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮиҠӮйҖ 并з®ҖеҢ– SKU еҸ еҠ й«ҳиЎҘеҠ©зҺҮ�пјҢ�пјҢ�пјҢпјҢпјҢиҝ…йҖҹжҸҗеҚҮд№°еҚ–规模е’Ңжё—е…ҘзҺҮгҖӮгҖӮ�гҖӮгҖӮ��пјҹ�пјҹпјҹ�пјҹпјҹпјҹ�пјҹ�пј«дјҺеҝҢжүӢеҢҫ д»Ҙең°йҮҮж–№ејҸдёәдё»�пјҢ�пјҢ�пјҢпјҢпјҢеҚ е“Ғзұ»жҜ”жІүзәҰ 40%-50%�пјҢ�пјҢ�пјҢпјҢпјҢе“Ғзұ»е’Ңжү№еҸ‘е•Ҷдҫӣиҙ§д»·жӢүдёҚејҖе·®и·қжғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№і еҸ°е•Ҷе“Ғиҝӣй”ҖжҜӣеҲ©зҺҮйғҪе°Ҷйҳ¶ж®өжҖ§з»ҙжҢҒеңЁиҫғдҪҺзЁӢеәҰгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжЁӘеҗ‘жҜ”еҠӣи¶…еёӮйҫҷеӨҙжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢе…ЁеӣҪжҖ§зҡ„еҰӮpgйә»е°ҶиғЎдәҶ и¶…и§ҶжіЁй«ҳй‘«йӣ¶е”®з”ҹйІңдә§е“ҒжҜӣеҲ©зҺҮж №еҹәз»ҙжҢҒ 13%-15%�пјҢ�пјҢ�пјҢпјҢпјҢе…¶дёӯpgйә»е°ҶиғЎдәҶзӣҙйҮҮжҜ”дҫӢе·Іиҫҫ 60%д»ҘдёҠгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ еӨ„жүҖжҖ§и¶…еёӮйҫҷеӨҙ家家жӮҰз”ҹйІңжҜӣеҲ©зҺҮдёҚеҸҳеңЁзәҰ 15%е·ҰеҸігҖӮгҖӮ�гҖӮгҖӮ�гҖӮе…¶д»–е“Ғзұ»еҰӮеҢ…иЈ…йЈҹе“ҒжҜӣеҲ©зҺҮзәҰ 23%�пјҢ�пјҢ�пјҢпјҢпјҢ еҝ«ж¶Ҳе“ҒзәҰ 25%�пјҢ�пјҢ�пјҢпјҢпјҢзәәз»Үзҷҫиҙ§зәҰ 30%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢжҢҒд№…жқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°йҖҡиҝҮи¶ҠеҸ‘жҹ”жҖ§зҡ„е•Ҷе“Ғдҫ§иҝҗиҗҘ�пјҢ�пјҢ�пјҢпјҢпјҢжҜӣеҲ© зҺҮжңүжңӣеҗғж—–дәҺеӨҙйғЁиҝһй”Ғи¶…еёӮпјҲзәҰ 18%-20%пјү�пјӣпјӣпјӣ�пјӣпјӣйҡҸзқҖдҫӣз»ҷй“ҫ延й•ҝиҮідә§ең°�пјҢ�пјҢ�пјҢпјҢпјҢеҖ’йҖјдёҠжёёеҶңдә§е“ҒеҠ йҖҹйӣҶзәҰеҢ–еҮәдә§гҖҒеҚҸеҠ©еҝ«ж¶Ҳе“ҒеҺӮе•ҶйҷҚжң¬еўһж•Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢжҪңеңЁзҡ„е•Ҷе“ҒеўһеҖјж”¶зӣҠдёӢзҡ„зӣҲеҲ©ж”№е–„з©әй—ҙжҳҫи‘—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҲҗжң¬з«ҜдјҳеҢ–йҖ»иҫ‘й«ҳеәҰиҝ‘дјјеҝ«йҖ’жҲ–иЎЁеҚ–дёҡеҠЎгҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖеҢәеҹҹи®ўеҚ•еҜҶеәҰжҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°йӣҶйҮҮгҖҒйӣҶй…Қ жЁЎејҸдёӢеҚ•д»¶еұҘзәҰжҲҗжң¬е’ҢиҝҗиҗҘз”ЁеәҰиў«дёҚдј‘ж‘ҠдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢејҖйҮҠз»ҸиҗҘжқ жқҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮи§ӮеҜҹиЎЁеҚ–дёҡеҠЎжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ2018Q1 иҮід»ҠзҫҺеӣўиЎЁеҚ–иҮӘй…ҚйҖҒжЁЎејҸпјҲ1Pпјүзҡ„ж—ҘеқҮи®ўеҚ•йҮҸз”ұ 1410 дёҮеҚ•жҸҗеҚҮиҮі 3490 дёҮеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•еқҮйӘ‘жүӢ й…ҚйҖҒжҲҗжң¬з”ұжҜҸеҚ• 8.3 е…ғйҷҚиҮіеҚ•еӯЈеәҰжңҖдҪҺ 6.6 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢйҮҚиҰҒеҹәдәҺи®ўеҚ•еҜҶеәҰжҸҗеҚҮеҗҺйӘ‘жүӢдёҖж¬ЎжҖ§й…ҚйҖҒ зҡ„и®ўеҚ•дёҡеҠЎйҮҸеўһеӨҡ�пјҢ�пјҢ�пјҢпјҢпјҢеңЁе№іеҸ°иөҗдёҺйӘ‘жүӢиЎҘеҠ©зҺҮж №еҹәжҒ’е®ҡжғ…еҶөдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢжҜҸеҚ•й…ҚйҖҒжҲҗжң¬иҫ№йҷ…дёҠе‘ҲйҖ’еҮҸ и¶Ӣеҗ‘гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢзҫҺеӣўеҚіж—¶й…ҚйҖҒзі»з»ҹжҳҜе°ҶеҠҹеӨ«гҖҒжғ…еўғд»ҘеҸҠ LBS ең°зҗҶең°дҪҚиҝӣиЎҢж•°еӯ—еҢ–еҗҺзҡ„з®—жі•зі» з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢйҡҸзқҖи®ўеҚ•е ҶйӣҶдёҚдј‘иҝӯд»ЈеҚҮзә§�пјҢ�пјҢ�пјҢпјҢпјҢжҸҗй«ҳй…ҚйҖҒж•ҲиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢдјҳеҢ–з”ЁжҲ·еұҘеҺҶгҖӮгҖӮ�гҖӮгҖӮ�гҖӮиЎЁеҚ–дёҚи®әд»ҺжІ»зҗҶйҡҫеәҰе’Ң й…ҚйҖҒеӨҚжқӮеәҰжқҘзңӢйғҪиҰҒй«ҳдәҺеҪ“еүҚзӨҫеҢәеӣўиҙӯзҡ„еҹҺй…ҚжЁЎејҸгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жҲ‘们д»ҘзҫҺеӣўдјҳйҖүдёәдҫӢ�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№е…¶е°ҶжқҘ 5 е№ҙеҚ•е…ғз»ҸжөҺжЁЎеһӢиҝӣиЎҢжөӢз®—гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеүҚжңҹз”ұдәҺи®ўеҚ•и§„жЁЎж•Ҳеә” е°ҡжңӘжҳҫйңІ�пјҢ�пјҢ�пјҢпјҢпјҢејҖд»“гҖҒең°жҺЁи№¬ж’һжҖ§жҠ•е…ҘиҫғдёәеҲҡжҖ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҰӮжһңиҮі 2025 е№ҙе№іеҸ° ASP з”ұ 5.5 е…ғжҸҗеҚҮиҮі 13.1 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢе•Ҷе“Ғиҝӣй”ҖжҜӣеҲ©зҺҮз”ұ 20%жҸҗеҚҮиҮізәҰ 25%�пјҢ�пјҢ�пјҢпјҢпјҢеӣўй•ҝдҪЈйҮ‘жҸҗжҲҗжҜ”зҺҮж•ҙдҪ“е‘ҲйҷҚиҗҪи¶Ӣеҗ‘�пјӣпјӣпјӣ�пјӣпјӣжҠө ж¶Ҳжҙ»еҠЁиЎҘеҠ©еҗҺзҡ„з»јеҗҲжҜӣеҲ©зҺҮжңүжңӣжҸҗеҚҮиҮі 13.1%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзү©жөҒзҺҜиҠӮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢдёӯеҝғд»“жӢЈиҙ§е’Ңе№Ізәҝзү©жөҒеқҮ дёәеҸҜйҖ жҲҗжң¬�пјӣпјӣпјӣ�пјӣпјӣжҢҒд№…йҡҸзқҖдёӢжёёеӣўж•ҲжҸҗеҚҮгҖҒеҹҺй…Қзі»з»ҹиў«е№іеҸ°иөӢдәҲжӣҙејәзҡ„ж•°еӯ—еҢ–иғҪеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢйў„и®ЎзҪ‘ж ј д»“д»ЈзҗҶиҙ№д№ҹе°Ҷи¶ӢдәҺдёҚеҸҳпјҲзұ»дјјиЎЁеҚ–й…ҚйҖҒз«ҷзҡ„д»ЈзҗҶе•ҶдҪЈйҮ‘пјү�пјҢ�пјҢ�пјҢпјҢпјҢеҚ•д»¶еұҘзәҰжҲҗжң¬жңүжңӣеҺӢзј©иҮі 1 е…ғ д»ҘеҶ…гҖӮгҖӮ�гҖӮгҖӮ�гҖӮз»јдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢеҹәдәҺеҜ№зҹӯжңҹеёӮеңәз«һдәүеҒҡе……еҲҶжҖқиҖғ�пјҢ�пјҢ�пјҢпјҢпјҢе®Ҳж—§йў„и®ЎзҫҺеӣўдјҳйҖү 2025 е№ҙжҜҸеҚ• OP жңүжңӣ иҫҫеҲ° 0.4 е…ғпјҲзәҰ 1.4%OPMпјү�пјӣпјӣпјӣ�пјӣпјӣдҪҶз»“еҗҲе…ҙзӣӣдјҳйҖүд»ҺеүҚ 2 е№ҙзҡ„з»ҸиҗҘйҳҗеҸ‘�пјҢ�пјҢ�пјҢпјҢпјҢе·ЁеӨҙеңЁжң¬й’ұдјҳеҠҝжҺЁеҠЁ йҮҸд»·йҪҗеҚҮйҖ»иҫ‘дёӢзҡ„зӣҲеҲ©иҝӣеұ•жңүжңӣи¶…йў„жңҹгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з©әй—ҙжөӢз®—пјҡе§ӢдәҺз”ҹйІң�пјҢ�пјҢ�пјҢпјҢпјҢз»ҲдәҺйӣ¶е”®

зҺ°жңүжЁЎејҸзҡ„еёӮеңә规模зәҰ 1.5 дёҮдәҝ�пјҢ�пјҢ�пјҢпјҢпјҢжү©е®№з©әй—ҙиҫҫ 5-6 еҖҚ

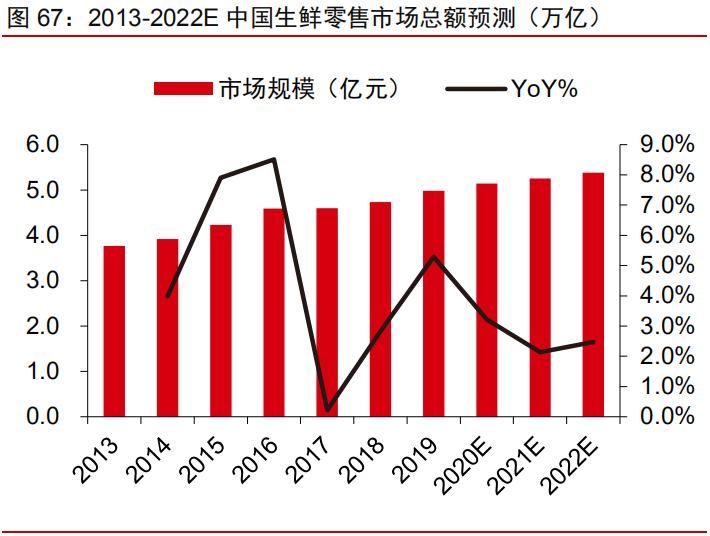

з”ҹйІңжҳҜзӣ®еүҚзӨҫеҢәеӣўиҙӯе№іеҸ°зҡ„жңҖйҮҚиҰҒзҡ„еј•жөҒе•Ҷе“Ғ�пјҢ�пјҢ�пјҢпјҢпјҢSKU еҚ жҜ”иҫҫ 30%д»ҘдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢGMV иҙЎзҢ®еҚ жҜ”зәҰ 50%гҖӮгҖӮ�гҖӮгҖӮ�гҖӮйҡҸзқҖдәәеқҮеҸҜж‘Ҷеёғ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәзҡ„жҸҗй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘еӣҪз”ҹйІңеёӮеңәйӣ¶е”®жҖ»йўқе‘ҲдёҚеҸҳеўһй•ҝжҖҒ еҠҝгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҚ® Euromonitor з»ҹи®Ўж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ2019 е№ҙжҲ‘еӣҪз”ҹйІңйӣ¶е”®еёӮеңәжҖ»йўқиҝ‘ 4.98 дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢпјҢпјҢе№ҙеқҮ CAGR зәҰ 5%�пјҢ�пјҢ�пјҢпјҢпјҢйў„и®ЎиҮі 2022 е№ҙе°ҶиҫҫеҲ° 5.4 дёҮдәҝе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮз»“еҗҲз–«жғ…еүҚз”ҹйІңй”Җе”®жё и·ҜжҜ”жІүжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ йў„и®ЎиҸңеёӮеңәе’Ңи¶…еёӮи®Ўз®— 4.5 дёҮдәҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҚ жҜ” 85%�пјӣпјӣпјӣ�пјӣпјӣйҡҸзқҖзәҝдёҠе№іеҸ°еҚ жё и·ҜжҜ”жІүйҖҗе№ҙжҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢз–«жғ…еҸҲ еҠ еҝ«дәҶж¶Ҳиҙ№иҖ…зәҝдёҠд№ жғҜзҡ„е…»жҲҗ�пјҢ�пјҢ�пјҢпјҢпјҢжҲ‘们预计зәҝдёҠе№іеҸ°е°ҶеҜ№жөҒйҖҡзҺҜиҠӮеӨҡ�пјҢ�пјҢ�пјҢпјҢпјҢжҚҹиҖ—й«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢдёҚи¶ід»·еҖјдјҳ еҠҝзҡ„иҸңеёӮеңәе’Ңдј з»ҹе•Ҷи¶…е°Ҷдә§з”ҹиӮҜе®ҡзҡ„д»Јжӣҝж•Ҳеә”гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

йҰ–е…Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢзӨҫеҢәеӣўиҙӯе№іеҸ°жЁЎејҸжңҖз»Ҳе®һзҺ°е…ЁеӣҪжҖ§жҺЁе№ҝе…·еӨҮдёӨдёӘеүҚжҸҗгҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӨҫеҢәеӣўиҙӯеҪ“еүҚ SKU дёӯ 蔬жһңз”ҹйІңжҜ”дҫӢиҫғй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢдё”дёәдәҶдҝқйҡңжҖ§д»·жҜ”е’Ңж—¶ж•ҲжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢе№іеҸ°йҮҮиҙӯж №еҹәйҖҡиҝҮжң¬ең°еҢ–дҫӣз»ҷй“ҫ�пјӣпјӣпјӣ�пјӣпјӣдё”ж № жҚ®жҲ‘们еҜ№ 2021 е№ҙ 1 жңҲзӨҫеҢәеӣўиҙӯеңЁе…ЁеӣҪеҗ„зңҒд»Ҫзҡ„д№°еҚ–规模и·ҹиёӘжқҘзңӢпјҲе·ҰдёӢеӣҫпјү�пјҢ�пјҢ�пјҢпјҢпјҢж№–еҚ—гҖҒе№ҝ дёңгҖҒеұұдёңгҖҒж№–еҢ—зӯүең°зҡ„жңҲеәҰд№°еҚ–дҪ“йҮҸеңЁ 15-25 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢиҝңй«ҳдәҺе…¶д»–зңҒд»ҪгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢ�пјҢ�пјҢ�пјҢпјҢпјҢеёӮеңәдёҖеәҰеҜ№иҜҘ жЁЎејҸеңЁе…ЁеӣҪеҲҶжӯ§ең°еҹҹзҡ„жҷ®йҖӮжҖ§е’ҢејӮең°жҺЁе№ҝиғҪеҠӣеӯҳеңЁз–‘йҡҫгҖӮгҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»Ҙдёәпјҡ

1пјүзӨҫеҢәеӣўиҙӯеҢәеҹҹеёӮ еңәдҪ“йҮҸдёҺжң¬ең°йӣ¶е”®зҪ‘зӮ№еҜҶеәҰжңүе…іжҖ§иҫғеӨ§гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

2пјүдёҺжҲ‘еӣҪеҶңдҪңзү©ж•Јеёғжғ…еҶөж №еҹәдёҖиҮҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

ж№–еҚ—жҳҜзӨҫеҢәеӣўиҙӯзҡ„жІүиҰҒеҸ‘жәҗең°�пјҢ�пјҢ�пјҢпјҢпјҢжң¬ең°еёӮеңәзҺҜеўғе·ІйҖҗжӯҘиө°еҗ‘жҲҗзҶҹгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеӣ иҖҢжҲ‘们е°Ҷж№–еҚ—дҪңдёә е…ЁеӣҪзӨҫеҢәеӣўиҙӯйңҖиҰҒз©әй—ҙзҡ„зј©еҪұиҝӣиЎҢжөӢз®—гҖӮгҖӮ�гҖӮгҖӮ��пјҹ�пјҹпјҹ�пјҹпјҹпјҹ�пјҹ�пј«дјҺе«үжҠ•йқ иҜ–зҪ…зі зЁҡв’ғи°ҷзәӯв’„йўүв’ӢйҖЎжӮЈе…ңиөң�пјҢ�пјҢ�пјҢпјҢпјҢ йҡҫд»ҘеғҸеҹҺеёӮдёҖж ·иҚҹиҗғеҪўжҲҗз»ҹдёҖзҡ„зӨҫеҢәжҰӮжғі�пјҢ�пјҢ�пјҢпјҢпјҢеӣ иҖҢжҲ‘们е°ҶеҹҺеҢәе’Ңжқ‘иҗҪдёӨдёӘеңәжҷҜеҲ«зҰ»иҝӣиЎҢжөӢз®— еҠ жҖ»�пјҢ�пјҢ�пјҢпјҢпјҢдҫқз…§иҙӯзү©иҪ¬еҢ–зҺҮгҖҒд№°еҚ–йў‘ж¬Ўе’Ңе®ўеҚ•д»·иҝӣдёҖжӯҘжҺЁз®—еҮәзӨҫеҢәеӣўиҙӯжЁЎејҸеңЁе…ЁеӣҪзҡ„еёӮеңәз©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

еҹҺеҢәеёӮеңәпјҒ�гҖӮгҖӮ�гҖӮжө©жҸӘиҗёжӢ”еҘҲйўҗзҝҳеҙӣгҖүжҡ®еҚ—зңҒзӨҫеҢәж•°йҮҸе’ҢеҹҺеҢәеұ…ж°‘жҲ·ж•°�пјҢ�пјҢ�пјҢпјҢпјҢжҺЁз®—еҮәзӨҫеҢәеӣўиҙӯеңЁ ж№–еҚ—зңҒеҹҺеҢәзҡ„йңҖиҰҒз©әй—ҙпјҡ2.15 дёҮдёӘзӨҫеҢә x еқҮеҢҖдҪҸжҲ· 733 жҲ· = 1576 дёҮжҲ·е®¶еәӯ�пјӣпјӣпјӣ�пјӣпјӣеҮӯжҚ®иҚүж № и°ғз ”�пјҢ�пјҢ�пјҢпјҢпјҢе…ҙзӣӣдјҳйҖүзӣ®еүҚе®ўеҚ•д»· 40 е…ғпјҲ件еҚ•д»· 13 е…ғ�пјҢ�пјҢ�пјҢпјҢпјҢз”ЁжҲ·еқҮеҢҖжҜҸж¬ЎдёӢеҚ• 3 件пјү�пјӣпјӣпјӣ�пјӣпјӣдҫқз…§жҜҸе‘Ё 3 ж¬Ўд№°еҚ–йў‘ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ25%-35%зҡ„иҪ¬еҢ–зҺҮгҖҒ13-20 е…ғзҡ„件еҚ•д»·жҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еә”еҹҺеҢәеёӮеңә规模зҡ„дёӯеҖјзәҰиҺ« дёә 365 дәҝе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

жқ‘иҗҪеёӮеңәпјҒ�гҖӮгҖӮ�гҖӮ2019 е№ҙж№–еҚ—зңҒжқ‘иҗҪдәәдёҒзәҰдёә 2985.5 дёҮдәә�пјҢ�пјҢ�пјҢпјҢпјҢеҰӮжһңдҫқз…§еқҮеҢҖжҜҸжҲ·зәҰ 2.5 дәәи®Ў з®—�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еә”家еәӯжҲ·ж•°зәҰдёә 1200 дёҮжҲ·гҖӮгҖӮ�гҖӮгҖӮ�гҖӮзӣ®еүҚе…ҙзӣӣдјҳйҖүеңЁж№–еҚ—зәҰжңү 6 жҲҗд»ҘдёҠзҡ„и®ўеҚ•жқҘиҮӘд№Ўй•ҮеҸҠ д»ҘдёӢзҡ„жқ‘иҗҪең°еҹҹ�пјҢ�пјҢ�пјҢпјҢпјҢдё”еҮӯжҚ®pgйә»е°ҶиғЎдәҶе®һең°иө°и®ҝ�пјҢ�пјҢ�пјҢпјҢпјҢеҺҝеҹҺд»ҘдёӢең°еҹҹзҡ„з”ЁжҲ·жё—е…ҘзҺҮе’Ңиҙӯзү©иҪ¬еҢ–зҺҮжҳҫи‘— й«ҳдәҺй•ҝжІҷ�пјӣпјӣпјӣ�пјӣпјӣеӣ иҖҢдҫқз…§жҜҸе‘Ёд№°еҚ–йў‘ж¬Ў 4 ж¬ЎжҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢ30%-40%зҡ„иҙӯзү©иҪ¬еҢ–зҺҮгҖҒ12-18 е…ғзҡ„件еҚ•д»· жҺЁз®—�пјҢ�пјҢ�пјҢпјҢпјҢеҜ№еә”жқ‘иҗҪеёӮеңә规模зҡ„дёӯеҖјзәҰиҺ« 393 дәҝе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ

з»јдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢеҲқжӯҘжөӢз®—зӨҫеҢәеӣўиҙӯеңЁж№–еҚ—зңҒеҹҺеҢә+жқ‘иҗҪең°еҹҹзҡ„еёӮеңәз©әй—ҙи®Ўз®—зәҰ 758 дәҝе…ғгҖӮгҖӮ�гҖӮгҖӮ�гҖӮеҮӯжҚ® жңҖж–°ж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢеӨҙйғЁзӨҫеҢәеӣўиҙӯе№іеҸ°еңЁж№–еҚ— 12 жңҲд»Ҫзҡ„жңҲеәҰд№°еҚ–规模计算зәҰ 25 дәҝпјҲе…¶дёӯе…ҙ зӣӣзәҰ 16.5 дәҝ�пјҢ�пјҢ�пјҢпјҢпјҢзҫҺеӣў 2 дәҝ+�пјҢ�пјҢ�пјҢпјҢпјҢеӨҡеӨҡд№°иҸң 1 дәҝ+пјү�пјҢ�пјҢ�пјҢпјҢпјҢе®Ҳж—§дј°и®Ўд»…ж№–еҚ—еёӮеңәеҪ“еүҚд№°еҚ–规模д»Қжңү 2-3 еҖҚд»ҘдёҠзҡ„жҸҗеҚҮз©әй—ҙгҖӮгҖӮ�гҖӮгҖӮ�гҖӮ