зҷҫйҮҢжҲҗдёҖзҡ„з”ҹйІңз”өе•Ҷ�пјҢпјҢ�пјҢ�пјҢ�пјҢзҠ№дјјдёҖеңәеӯӨжіЁдёҖжҺ·зҡ„иөҢеұҖгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиөҢеұҖд№ӢдёҠ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖйқўжҳҜйқ зүҢжҠҖеҸ–иғң�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖйқўжҳҜйқ зӯ№з ҒеҸ–иғңгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдәҢиҖ…еӨ№еҮ»й—ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢзүҢеұҖеҒҸе·®и°Ғпјҹпјҹпјҹпјҹ�пјҹ

01

еӣҙж”»еүҚзҪ®д»“

дёҠдёҖеңәз”ҹйІңз”өе•Ҷиё©иҝҮзҡ„еқ‘�пјҢпјҢ�пјҢ�пјҢ�пјҢдёәеҗҺжқҘиҖ…ж•Іе“ҚдәҶиӯҰй’ҹгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдәӢе®һиҜҒжҳҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢж— и®әиҝҷдәӣжҳҺжҳҹйЎ№зӣ®жҳҜB2CгҖҒC2CиҝҳжҳҜO2OжЁЎејҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢж— жі•и§ЈеҶідҫӣз»ҷй“ҫжҲҗжң¬е’Ңж•ҲиғҪзҡ„й—®йўҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢзҺ°е®һе°ұдјҡз»ҷиҝҷдәӣеҸӮеҠ иҖ…иҮҙе‘ҪдёҖеҮ»гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

ж•ўдәҺеҜ№иҮӘе·ұвҖңеҠЁеҲҖвҖқзҡ„йҖҗж—ҘдјҳйІң�пјҢпјҢ�пјҢ�пјҢ�пјҢз®—жҳҜдёҠдёҖеңәжҲҳдәүзҡ„еҫ—ж•‘иҖ…гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ2015е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҪ“еӨ§йғЁй—Ёз”ҹйІңз”өе•ҶйғҪе·Із»ҸиҮӘеҠЁжҲ–иў«еҠЁж”ҫзј“жү©еј жҺӘж–Ҫж—¶�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңеҶіе®ҡиҰҒжІүиө„дә§еёғеұҖеүҚзҪ®д»“�пјҢпјҢ�пјҢ�пјҢ�пјҢ并且жҳҜвҖңALL inвҖқ�пјҢпјҢ�пјҢ�пјҢ�пјҢе…¶ж—¶еҘҪеӨҡдәәжІЎжңүзңӢжҮӮиҝҷз§Қи·Ҝж•°гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ然иҖҢ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңзҡ„йҰ–еҲӣдәәе…јCEOеҫҗжӯЈдјјд№Һжңүжӣҙй«ҳзҡ„и§ҶйҮҺгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮд»–е·Із»ҸеңЁйҒҗжғіжҺ§иӮЎеҒҡеҶңдёҡжҠ•иө„ж—¶�пјҢпјҢ�пјҢ�пјҢ�пјҢзңӢиҝҮеҘҪеӨҡзҡ„з”ҹйІңеҲӣдёҡйЎ№зӣ®�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ‘зҺ°дәҶе®ғ们иә«дёҠеӯҳеңЁдёҖдёӘе…ұжҖ§зҡ„й—®йўҳпјҡвҖңдёҖдәӣеҲӣдёҡеӣўйҳҹеҶІиҝӣз”ҹйІңеёӮеңәеҗҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁеҮ дёҮдәҝзҡ„еёӮеңәйҮҢеҒҡдёҚеҲ°еҮ еҚғдәҝзҡ„规模�пјҢпјҢ�пјҢ�пјҢ�пјҢе…¶е®һи·ҹи·Ҝиҫ№ж‘Ҷж‘ҠдёҖеӨ©еҚ–еҮ зҷҫеҮ еҚғеқ—й’ұзҡ„еӨ«еҰ»еә—жІЎжңүжҖ§иҙЁеҢәеҲ«гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқ

е…¶ж—¶д№ҹжңүеҘҪеӨҡз”ҹйІңз”өе•ҶеңЁеҒҡе»әд»“зҡ„дәӢ件�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶеӨ§йғЁй—ЁйҖүжӢ©зҡ„жҳҜеүҚеә—еҗҺд»“�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷеңЁйҖҗж—ҘдјҳйІңзңӢжқҘе°ұжҳҜдёӘдјӘе‘ҪйўҳгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖңд»“жҳҜд»“зҡ„еә“еӯҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢеә—жҳҜеә—зҡ„еә“еӯҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҫҲйҡҫе…ұдә«гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиӢҘжҳҜе…ұдә«еә“еӯҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢиӮҜе®ҡдјҡеҮәзҺ°зәҝдёҠж•°жҚ®дёҺзҺ°е®һеә“еӯҳдёҚз¬Ұзҡ„жҷҜиұЎ�пјҢпјҢ�пјҢ�пјҢ�пјҢе•Ҷе“Ғзҡ„еә“еӯҳжІ»зҗҶйҡҫеәҰе°ұдјҡеўһй•ҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқеҫҗжӯЈиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҰҒд№ҲеӨҡйў„еӨҮеҮә10%зҡ„жҚҹиҖ—�пјҢпјҢ�пјҢ�пјҢ�пјҢиҰҒд№ҲзәҝдёҠз”ЁжҲ·дјҡж—¶ж—¶йҒӯйҖўдёӢе®ҢеҚ•еҸҲзјәиҙ§зҡ„жғ…еҶөгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиӢҘжҳҜе®ўжҲ·жҢҒд№…йҒҮеҲ°дёӢзҡ„и®ўеҚ•жІЎжңүиҙ§�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷж„Ҹе‘ізқҖз”ЁжҲ·зҡ„з•ҷеӯҳзҺҮдёәйӣ¶гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

жүҖд»Ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢвҖңи®©дёҖдёӘз”ЁжҲ·й«ҳйў‘еңЁдҪ иҝҷдёӢеҚ•�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪ зҡ„йҖҒиҙ§е°ұиҰҒеҝ«�пјҢпјҢ�пјҢ�пјҢ�пјҢе“ҒиҙЁд№ҹиҰҒеҘҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ并且超еёӮиғҪд№°еҲ°зҡ„�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪ иҝҷйҮҢд№ҹйғҪиғҪйҖҒеҫ—еҲ°гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқеҫҗеңЁеҲҶжһҗиҰҶзӣ–з”ЁжҲ·зҡ„зңҹжӯЈйңҖиҰҒеҗҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢд»ҘдёәеүҚзҪ®д»“жҳҜж»Ўи¶із©әй—ҙе’ҢеҠҹеӨ«зҡ„дёҚдәҢйҖүжӢ©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

з»ҸиҝҮдёӨе№ҙзҡ„й«ҳдёҫй«ҳжү“еҗҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҮіе°‘д»Һзӣ®еүҚе…¬ејҖзҡ„дҝЎжҒҜжқҘзңӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңж•°жҚ®иҝҳдёҚй”ҷгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ2018е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңеҢ—дә¬ең°еҹҹе®һзҺ°дәҶзӣҲдәҸе№іиЎЎ�пјҢпјҢ�пјҢ�пјҢ�пјҢ并且з»ҙжҢҒдәҶиҝ‘дёҖе№ҙзҡ„жӯЈзҺ°йҮ‘жөҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮд№ҹжӯЈжҳҜиҝҷдёҖе№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңеҸҲиҝӣиЎҢдәҶ4.5дәҝзҫҺе…ғзҡ„е·ЁйўқиһҚиө„�пјҢпјҢ�пјҢ�пјҢ�пјҢе…ЁеҠӣжҺЁеҠЁвҖңзҷҫеҹҺдёҮд»“дәҝжҲ·вҖқжү“з®—�пјҢпјҢ�пјҢ�пјҢ�пјҢиҰҒиҝӣе…Ҙ100дёӘеҹҺеёӮ�пјҢпјҢ�пјҢ�пјҢ�пјҢжӢ“еұ•10000дёӘеүҚзҪ®д»“гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҮӯжҚ®еҫҒиҜўе…¬еҸёж¬§зқҝеӣҪйҷ…пјҲEuromonitorпјүе’Ңжҳ“и§Ӯж•°жҚ®�пјҢпјҢ�пјҢ�пјҢ�пјҢеҲ°2022е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢз”ҹйІңиөӣи·ҜеёӮеңәд»ҪйўқжңүжңӣзӘҒз ҙ5дёҮдәҝе…ғ�пјҢпјҢ�пјҢ�пјҢ�пјҢ2025е№ҙиҫҫеҲ°6-7дёҮдәҝе…ғгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиӢҘжҳҜдҫқз…§2022е№ҙзәҝдёҠжё—е…ҘзҺҮ12%�пјҢпјҢ�пјҢ�пјҢ�пјҢ2025е№ҙзәҝдёҠжё—е…ҘзҺҮ20%жҺЁз®—�пјҢпјҢ�пјҢ�пјҢ�пјҢзәҝдёҠз”ҹйІңд№°еҚ–规模жңүжңӣиҫҫеҲ°6000дәҝ-12000дәҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖңиӢҘжҳҜи¶…иҝҮ1дёҮдәҝзҡ„еңЁзәҝд»Ҫйўқ�пјҢпјҢ�пјҢ�пјҢ�пјҢ6000дәҝиў«еүҚзҪ®д»“жЁЎејҸеҚ жҚ®�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“зЎ®еҪ“е…ҲиҖ…еҶҚжӢҝжҺү40%-50%�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹжңү3000дәҝе…ғзҡ„еёӮеңә规模гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқйҖҗж—ҘдјҳйІңзҡ„еҗҲиө„дәәе…јCFOзҺӢзҸәз§°гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

е·ЁеӨ§зҡ„еёӮеңәд»Ҫйўқ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹеј•жқҘжӣҙеӨҡзҡ„еҸӮеҠ иҖ…ж”»еҹҺз•Ҙең°�пјҢпјҢ�пјҢ�пјҢ�пјҢеҘҪжҜ”еҸ®е’ҡд№°иҸңгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷ家еңЁ2017е№ҙеҲҡжҲҗз«Ӣзҡ„еҲӣдёҡе…¬еҸё�пјҢпјҢ�пјҢ�пјҢ�пјҢд»…з”Ё1е№ҙзҡ„еҠҹеӨ«�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ұи®©зӣ’马ж„ҹеә”дәҶз„Ұиҷ‘гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзӣ’马йҰ–еҲӣдәәдҫҜжҜ…зӣҙиЁҖвҖңеҸ—еҲ°дәҶе·ЁеӨ§зҡ„еЁҒиғҒвҖқгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еңЁдҫӣз»ҷй“ҫдёҠ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡд№°иҸңзҡ„еүҚзҪ®д»“йҖүеқҖеңЁдәҶзҰ»зӨҫеҢәдёҖе…¬йҮҢиҝңзҡ„еӨ„жүҖ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҜ”зӣ’马主жү“дёүе…¬йҮҢй…ҚйҖҒзҡ„и·қзҰ»е“Қеә”йҖҹеәҰжӣҙеҝ«�пјҢпјҢ�пјҢ�пјҢ�пјҢи®©з”ЁжҲ·жӣҙе®№жҳ“еҪўжҲҗйҮҮеҠһд№ жғҜгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзҹӯзҹӯдёҖе№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡд№°иҸңжңҲжҙ»и·ғз”ЁжҲ·пјҲеҺ»жІүпјүиҫҫеҲ°дәҶ81дёҮ�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣҙжҺҘжҲҗдёәз”ҹйІңз”өе•Ҷ第дёүеҗҚгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҫҲй•ҝдёҖж®өеҠҹеӨ«�пјҢпјҢ�пјҢ�пјҢ�пјҢдҫҜжҜ…еҜ№еүҚзҪ®д»“жҢҒеҗҰеҶіжҖҒеәҰгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ2018е№ҙд»–иҝҳеңЁдјҙдҫЈеңҲиҪ¬еҸ‘еӘ’дҪ“жҠҘи·ҜиҜ„и®әж—¶з§°�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣ’马дёҚеҒҡзӨҫеҢәз”ҹйІңе№јеә—�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҚеҒҡеүҚзҪ®д»“�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҚеҒҡзӨҫеҢәеӣўиҙӯгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮйӮЈж—¶еңЁд»–зңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“дҪңдёәд»“еә“�пјҢпјҢ�пјҢ�пјҢ�пјҢз”ЁжҲ·дёҚжҲҗиғҪеҺ»д»“еә“д№°еҷЁжқҗ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹе°ұдёҚжҲҗиғҪжңүзәҝдёӢиҙұйҮҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҝ…еҝ…иҰҒзәҝдёҠеҜјжөҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷдёҺзӣ’马新йӣ¶е”®зҗҶжғіе№¶дёҚзӣёз¬ҰгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

жҷҜеҶөжҖҘиҪ¬зӣҙдёӢзҡ„жҳҜ�пјҢпјҢ�пјҢ�пјҢ�пјҢ2018е№ҙе№ҙдёӯ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖжү№д»ҝз…§зӣ’马模ејҸзҡ„иҝҪйҡҸиҖ…еңЁйўҒеёғеҚҠе№ҙжҠҘдёҡз»©ж—¶�пјҢпјҢ�пјҢ�пјҢ�пјҢжҳҫзӨәеқҮй„ҷдәәж»‘гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдёҖеҠҹеӨ«�пјҢпјҢ�пјҢ�пјҢ�пјҢвҖңиў«зӣ’马еёҰеқ‘йҮҢвҖқзҡ„и®әи°ғе–§е“—е°ҳдёҠгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиЎҢдёҡиө·еӨҙйӣҶдҪ“еҸҚжҖқ�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣ’马зҡ„жЁЎејҸжҳҜеҗҰиғҪеӨҹзӣҙжҺҘвҖңжӢҝжқҘдё»д№үвҖқгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҰӮжӯӨзҡ„иҲҶи®ә�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹиө·еӨҙи®©зӣ’马жІүж–°е®Ўи§ҶдәҶиҮӘе·ұгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеңЁд»Ҡе№ҙ3жңҲзҡ„2019иҒ”е•ҶзҪ‘еӨ§дјҡдёҠ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҫҜжҜ…йўҒеҸ‘дәҶгҖҠ2019е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеЎ«еқ‘д№ӢжҲҳгҖӢзҡ„дё»йўҳжј”и®І�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸҚжҖқзӣ’马жҳҜеҗҰжҳҜжңҖдҪіиҙёжҳ“жЁЎејҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢ并且жҠҠеүҚзҪ®д»“жЁЎејҸдҪңдёәзӣ’马д»ҘжқҘжІүзӮ№е…іжіЁзҡ„еҶ…е®№гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

дҫҜжҜ…е…¬ејҖжҡ—зӨә�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁд»Ҡе№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣ’马дјҡеҮӯжҚ®еҲҶжӯ§еңәжҷҜ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҲ–иҖ…дёҖе№јжҲ‘еңЁеҲҶжӯ§еҠҹеӨ«еңәжҷҜзҡ„еҲҶжӯ§йңҖиҰҒжқҘеҒҡзІҫеҜҶеҢ–иҝҗиҗҘгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮи•ҙеҗ«дёҚеёҰйӨҗйҘ®еҢәгҖҒдё”жҸҗдҫӣж•ЈиЈ…иҸңзҡ„зӣ’马иҸңеёӮ�пјӣ�пјӣ�пјӣ�пјӣпјӣе®ҡдҪҚйғҠеҢәе’ҢеҺҝй•Үзҡ„зӣ’马mini�пјӣ�пјӣ�пјӣ�пјӣпјӣж–№дҫҝеә—дёҡжҖҒзҡ„зӣ’马F2�пјӣ�пјӣ�пјӣ�пјӣпјӣеүҚзҪ®д»“жЁЎејҸзҡ„зӣ’马幼з«ҷгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷеңЁиЎЁз•ҢзңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣ’马жӯЈејҸиө·еӨҙеӣһеҮ»�пјҢпјҢ�пјҢ�пјҢ�пјҢд»Ҙеӣҙеүҝе§ҝеҠҝзӣҙжҚЈеүҚзҪ®д»“е’ҢзӨҫеҢәз”ҹжҖҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

дёҖдҪҚдё“дёҖдәҺж–°ж¶Ҳиҙ№иЎҢдёҡзҡ„жҠ•иө„дәәжӣҫйҖҡзҹҘиҠӮзӮ№иҙўз»ҸпјҲIDпјҡjiedian2018пјү�пјҢпјҢ�пјҢ�пјҢ�пјҢд»Һз”ҹйІңз”өе•Ҷ2019е№ҙQ1зҡ„ж•°жҚ®зңӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢд»ҘйҖҗж—ҘдјҳйІңгҖҒзӣ’马дёәд»ЈиЎЁзҡ„еӨҙйғЁе№іеҸ°е·ІеҚ жҚ®89%д»ҘдёҠзҡ„з”ҹйІңз”өе•ҶеёӮеңәд»ҪйўқгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдёәдәҶжү©еӨ§иөўйқўе’ҢеҶҚж¬ЎйӘҢиҜҒеүҚзҪ®д»“зҡ„еҸҜиғҪжҖ§�пјҢпјҢ�пјҢ�пјҢ�пјҢиЎҢдёҡз«һдәүдјҡи¶ҠеҸ‘ејәзғҲ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝ‘д№ҺжҳҜдёҖеңәиҙҙиә«иӮүжҗҸжҲҳгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзӣ®еүҚ�пјҢпјҢ�пјҢ�пјҢ�пјҢpgйә»е°ҶиғЎдәҶи¶…и§ҶжіЁдә¬дёңз”ҹйІңгҖҒиӢҸе®Ғе№јеә—зӯүдёҖдәӣеӨҙйғЁдјҒдёҡд№ҹиө·еӨҙе®һйҷ…еүҚзҪ®д»“жЁЎејҸгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

зӣ®еүҚ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“з”өе•Ҷе·Із»Ҹд»ҺдёӨе№јж—¶иҫҫ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҸҗйҖҹеҲ°дәҶжңҖеҝ«30еҲҶй’ҹиҫҫгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖңе°ҶжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢ15еҲҶй’ҹд№ҹиғҪеӨҹй…ҚеҘүдёҠй—ЁгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮе®ғзңҹзҡ„дјҡеғҸдҪ 家жҘјдёӢе№јеҚ–йғЁдёҖж ·ж–№дҫҝдәҶгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқй©°еҗҚжҠ•иө„дәәеҫҗж–°еңЁеҺ»е№ҙе№ҙеә•зҡ„е…¬ејҖжј”и®Ідёӯи°ҲеҲ°гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еңЁйҖҗж—ҘдјҳйІңеҗҲиө„дәәе…јCFOзҺӢзҸәзңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ҶжқҘеүҚзҪ®д»“дёҡжҖҒзҡ„й«ҳйҖҹеҸ‘еұ•�пјҢпјҢ�пјҢ�пјҢ�пјҢиӮҜе®ҡдјҡеҖ’йҖјзәҝдёӢзҺ©е®¶еҫҖеұҘеҺҶеһӢдёҡжҖҒиө°гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзҠ№дјјд»ҺеүҚзҡ„еҮ е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢзҷҫиҙ§е•Ҷеә—е·Із»ҸйҖ жҲҗдәҶд»ҘMALLе’ҢйӨҗйҘ®дёәдё»йўҳзҡ„дёҡжҖҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзәҝдёӢз”ҹйІңйӣ¶е”®ж јеұҖжҲ–и®ёд№ҹеӣ иҖҢиў«ж”№еҶҷгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

02

жҲҗжң¬дёҺж•ҲиғҪзҡ„еҜ№ејҲ

вҖңеүҚзҪ®д»“вҖқи§ЈеҶідәҶиЎҢдёҡдёүеӨ§з—ӣзӮ№пјҡдёҖжҳҜи®©еә“еӯҳе‘ЁиҪ¬жӣҙеҝ«�пјҢпјҢ�пјҢ�пјҢ�пјҢзј©зҹӯдәҶе•Ҷе“ҒиҫҫеҲ°ж¶Ҳиҙ№иҖ…жүӢдёӯзҡ„еҠҹеӨ«�пјӣ�пјӣ�пјӣ�пјӣпјӣдәҢжҳҜеҢ№й…Қе‘Ёиҫ№ж¶Ҳиҙ№иҖ…зҡ„йңҖиҰҒ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҠеҮҸжҚҹиҖ—�пјӣ�пјӣ�пјӣ�пјӣпјӣдёүжҳҜдҝқйҡңе•Ҷе“ҒиҙЁйҮҸе’ҢжҸҗй«ҳиҝҗиҗҘж•ҲиғҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҚ•дёҖжқҘиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“зҡ„жІүзӮ№еңЁдәҺеңәжҷҜиҝҗиҗҘгҖҒж•°жҚ®жІүж·Җе’ҢеҶізӯ–гҖҒи®ўеҚ•еұҘзәҰжңҚеҠЎзҡ„дёҡеҠЎз»јеҗҲеүҚзҪ®�пјҢпјҢ�пјҢ�пјҢ�пјҢ并йқһд»…йҷҗдәҺзү©жөҒеұӮйқўзҡ„д»“й…Қи§ЈеҶіи§„еҲ’гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

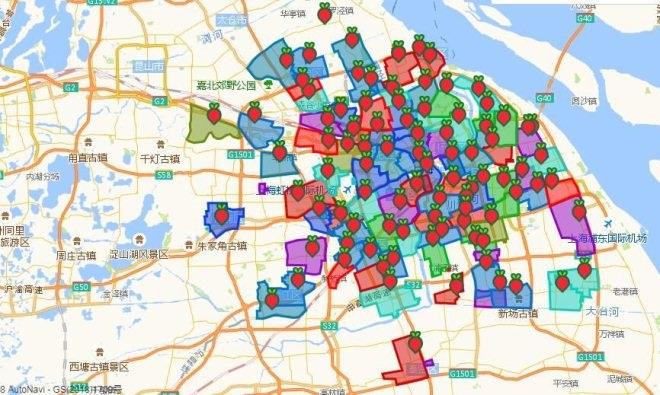

зӣёиҫғдәҺpgйә»е°ҶиғЎдәҶз”ҹж¶ҜгҖҒзӣ’马йІңз”ҹгҖҒзҫҺеӣўд№°иҸңгҖҒдә¬дёңеҲ°е®¶зӯүе№іеҸ°жқҘиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡд№°иҸңж— и®әжҳҜд»Һжң¬й’ұе®һеҠӣ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҳжҳҜжөҒйҮҸиө·жәҗж–№йқў�пјҢпјҢ�пјҢ�пјҢ�пјҢйғҪеӨ„дәҺејұеҠҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶиҝҷдјјд№Һ并没жңүеҪұе“ҚеҲ°еҸ®е’ҡд№°иҸңзҡ„иҝҮзЁӢгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮжҚ®дёҚйҪҗе…Ёж–°й—»�пјҢпјҢ�пјҢ�пјҢ�пјҢжҲӘиҮі2019е№ҙ1жңҲ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡд№°иҸңеңЁдёҠжө·е·Із»Ҹй“әи®ҫдәҶ200дёӘ300е№іе·ҰеҸізҡ„еүҚзҪ®д»“пјҲд№ҹжңүиҜҙ187дёӘпјү�пјҢпјҢ�пјҢ�пјҢ�пјҢжҜҸдёӘеүҚзҪ®д»“жңҚеҠЎе·Ұиҝ‘1е…¬йҮҢйўҶеҹҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢж №еҹәиҰҶзӣ–дёҠжө·еёӮеҢәгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

вҖңжҝҖиҝӣвҖқ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖдҪҚеҸ®е’ҡд№°иҸңеҶ…йғЁдәәеЈ«жӣҫе…¬ејҖеҜ№еӘ’дҪ“иҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡиҝ…йҖҹеҲҮеүІдәҶдёҠжө·ең°еҹҹзҡ„иҸңеңәз”ҹж„Ҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҳиҰҶзӣ–дәҶдёҠжө·гҖҒиҚҶй—ЁгҖҒдҝЎйҳіеҢәеҹҹгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖңеӣә然д»ҺиҰҶзӣ–зҡ„жҖ»йқўз§ҜжқҘзңӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢең°дҪҚд»Қж—§жҜ”еҠӣеұҖйҷҗ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶеҜ№жҜ”д»“зҡ„дёӘж•°�пјҢпјҢ�пјҢ�пјҢ�пјҢе…¶еҜҶеәҰе·Із»ҸдёҚе№јгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷеә”иҜҘжҳҜйҰ–еҲӣдәәжўҒжҳҢйң–жғіиҰҒзҡ„жҲҗж•ҲгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқ

еҸ®е’ҡд№°иҸңеҜ№еӨ§и§„жЁЎй“әд»“иҝҷ件дәӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸҜи°“жҳҜдҝЎеҝғеҚҒи¶ігҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮжӯӨеүҚеҸ®е’ҡд№°иҸңеүҜжҖ»иЈҒдҝһд№җе°ұеҜ№еӘ’дҪ“иҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“дёҚеҝ…иҰҒиҝҗиҗҘдәәе‘ҳзҡ„иғҪеҠӣжңүеӨҡдёҘе®і�пјҢпјҢ�пјҢ�пјҢ�пјҢжӣҙејәи°ғд»“зҡ„жү§иЎҢеҠӣгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖңд»“жҜ”еә—еҚ•дёҖ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҲ‘们е°ҶжөҒзЁӢи®ҫе®ҡеҘҪ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҡиҝҮеӨ§ж•°жҚ®дҪҝеҫ—ж•ҙдҪ“д»“зҡ„жү§иЎҢж•ҲиғҪйҖҡжҳҺеҢ–�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷж ·е°ұиғҪеӨҹеңЁж•ҙдҪ“д»“йҮҢеҺ»е®һзҺ°еӨ§и§„жЁЎзҡ„еӨҚйҖ е’Ңжү©еј гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқ

дёҡеҶ…жңүдёҖе…ұиҜҶ�пјҢпјҢ�пјҢ�пјҢ�пјҢж— и®әд»Һж”ҝзӯ–е’ҢеёӮеңәйңҖиҰҒзңӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҠжө·зҡ„з”ҹйІңеёӮеңәзұ»дјјеӨ„дәҺжЎҘеӨҙе Ўзҡ„жҲҳжңҜиҒҢдҪҚгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶжҳҜжңүиҖҒе“ҒзүҢе’Ңж–°зҺ©е®¶зҡ„еҸҢиҫ№еӨ№еҮ»�пјҢпјҢ�пјҢ�пјҢ�пјҢжӯӨең°ж—©е·ІжҳҜзЎқзғҹејҘжј«гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮд»…д»Һиөӣи·ҜдёҠзҡ„еҗҢдёҡзҺ©е®¶жқҘиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢжңүйҖҗж—ҘдјҳйІңгҖҒзӣ’马жІүд»“дёҠжө·�пјӣ�пјӣ�пјӣ�пјӣпјӣдёҠй—Ёй…ҚйҖҒе№іеҸ°зҡ„е·ЁеӨҙйҘҝдәҶд№ҲгҖҒдә¬дёңеҲ°е®¶й©»жүҺдёҠжө·�пјӣ�пјӣ�пјӣ�пјӣпјӣзҫҺеӣўд»Ҡе№ҙдёәдәҶиҝӣеҶӣеүҚзҪ®д»“�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹеңЁдёҠжө·и®ҫз«ӢдәҶ6дёӘжңҚеҠЎз«ҷгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣә然еңЁд»ҺеүҚеҮ е№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңзҡ„еүҚзҪ®д»“ж•°йҮҸеңЁеҠ еҝ«еўһй•ҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢи¶…иҝҮдәҶиҮӘе·ұзҡ„йў„жңҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶзҺӢзҸәеңЁжҺҘеҸ—еӘ’дҪ“йҮҮи®ҝж—¶иҜҙд№ҹи®ӨеҸҜ�пјҢпјҢ�пјҢ�пјҢ�пјҢвҖңжҲ‘们没жңүжғіеҲ°еҚҺдёңжңүиҝҷд№ҲеӨҡдәәеҸӮеҠ иҝӣжқҘгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқжҚ®дёҚйҪҗе…Ёз»ҹи®Ў�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңзҡ„еүҚзҪ®д»“еҲ°2017е№ҙеә•жҳҜ800дёӘ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҺ»е№ҙжҳҜ1500еӨҡдёӘ�пјҢпјҢ�пјҢ�пјҢ�пјҢд»Ҡе№ҙжҲ–и®ёж–°еўһ1000дёӘ2.0зүҲжң¬зҡ„еүҚзҪ®д»“гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

дёәдәҶе®ҲдҪҸеңЁдёҠжө·зЎ®еҪ“еҗ“зқҖеҠҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҫҗжӯЈд»Ҡе№ҙиө·еӨҙеёёй©»дёҠжө·�пјҢпјҢ�пјҢ�пјҢ�пјҢдәІиҮӘвҖңзқЈжҲҳвҖқ�пјҢпјҢ�пјҢ�пјҢ�пјҢ并且жҢҒз»ӯеҠ еӨ§жҠ•е…ҘгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮд»Ҡе№ҙ2жңҲиө·�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңйўҒеҸ‘ејҖеҗҜе…ЁеӣҪйўҶеҹҹеҶ…зҡ„еүҚзҪ®д»“2.0зүҲжң¬зҡ„иҝӯд»ЈгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзӣёиҝёе®—1.0зүҲжң¬�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҚд»…еңЁSKUж•°йҮҸдёҠжңүжүҖеўһй•ҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®иӢҚж—–еқҮйқўз§Ҝд№ҹд»Һ100-150е№ізұі�пјҢпјҢ�пјҢ�пјҢ�пјҢжҸҗеҚҮеҲ°дәҶ300-400е№ізұігҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҝҷж ·еҒҡзҡ„ж„ҸеӣҫзӣёеҪ“жҳҺзЎ®гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеңЁж–°дёҖиҪ®зҡ„еүҚзҪ®д»“жҠўеӨәжҲҳдёӯ�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңзҡ„йҮҺеҝғдёҚеҸӘжҳҜеҒҡиҸңеёӮеңәзҡ„з”ҹж„Ҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҖҢжҳҜдёҖдёӘзұ»и¶…еёӮзҡ„д»Ҙз”ҹйІңдёәдё»йўҳзҡ„е…Ёе“Ғзұ»йӣ¶е”®гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеңЁз”ҹйІңз”өе•Ҷзҡ„зңјдёӯ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҚ–蔬иҸңе®ўеҚ•д»·дҪҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҚҹиҖ—й«ҳгҖҒеұҘзәҰжҲҗжң¬д№ҹй«ҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҳҜдёӘиӢҰжҙ»зҙҜжҙ»гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶжҳҜйҖҡиҝҮе…Ёе“Ғзұ»зҡ„жү©еј �пјҢпјҢ�пјҢ�пјҢ�пјҢеўһй•ҝзІҫйҖүSKUзҡ„ж–№ејҸжқҘжҸҗй«ҳе®ўеҚ•д»·�пјҢпјҢ�пјҢ�пјҢ�пјҢз”Ёй«ҳйў‘еёҰеӨҙдҪҺйў‘�пјҢпјҢ�пјҢ�пјҢ�пјҢжқҘдҝқйҷ©ж•ҙдҪ“зҡ„з»ҸжөҺжЁЎеһӢгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

дёӯеӣҪз”өеӯҗе•ҶеҠЎй’»з ”дёӯеҝғиҝ‘жңҹжі„жјҸзҡ„дёҖз»„ж•°жҚ®жҳҫзӨә�пјҢпјҢ�пјҢ�пјҢ�пјҢзӣ®еүҚеӣҪеҶ…з”ҹйІңз”өе•ҶйўҶеҹҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢзәҰиҺ«жңү4000еӨҡ家е…ҘеұҖиҖ…�пјҢпјҢ�пјҢ�пјҢ�пјҢе…¶дёӯд»…жңү4%иҗҘ收еҗғж—–�пјҢпјҢ�пјҢ�пјҢ�пјҢ88%йҷ·е…ҘеҗғдәҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢжңҖз»ҲеҸӘжңү1%е®һзҺ°зӣҲеҲ©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдёәдәҶиҜҒжҳҺиҮӘе·ұжҳҜе…¶дёӯзҡ„зҷҫйҮҢжҲҗдёҖ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷдәӣз”ҹйІңз”өе•Ҷд№ҹдёәиҮӘе·ұз«ӢдёӢдәҶдёҖдёӘд»ҚйңҖиҮҙеҠӣзҡ„дёҡз»©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҫҗеңЁ6жңҲд»Ҫзҡ„йўҒеёғдјҡдёҠиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢвҖң2018е№ҙйҖҗж—ҘдјҳйІңж•ҙдҪ“е№ҙй”Җе”®йўқдёә100дәҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҲ°2021е№ҙе…¬еҸёж•ҙдҪ“дәӨжҳ“йўқиҰҒиҫҫеҲ°1000дәҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқ

еҸ®е’ҡд№°иҸңд№ҹеҰӮжӯӨгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮгҖ–жҳ“и§ӮеҜҹ家гҖӢжӣҫеҶҷи·Ҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁд»Ҡе№ҙеІҒйҰ–�пјҢпјҢ�пјҢ�пјҢ�пјҢ他们еҺ»дәҶдёҖи¶ҹеҸ®е’ҡд№°иҸңжҖ»йғЁ�пјҢпјҢ�пјҢ�пјҢ�пјҢзңӢеҲ°иҝӣй—ЁеҸЈиҙҙзқҖ2019е№ҙзҡ„еёӮеңәжҢҮж ҮжҳҜ70дәҝе…ғй”Җе”®гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиӢҘжҳҜдҫқз…§70дәҝе…ғзҡ„жҢҮж Үз®—�пјҢпјҢ�пјҢ�пјҢ�пјҢд»Ҡе№ҙеҸ®е’ҡд№°иҸңе№ҙе°ҫдёҖдёӘжңҲзҡ„й”Җе”®йўқе°ұиҰҒи¶…иҝҮеІҒйҰ–дёҖдёӘжңҲзҡ„10еҖҚгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ并且�пјҢпјҢ�пјҢ�пјҢ�пјҢ70дәҝй”Җе”®�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹж„Ҹе‘ізқҖжңҖеҗҺдёҖдёӘжңҲиҰҒиҫҫеҲ°100дёҮеҚ•зҡ„ж°ҙе№ігҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷеңЁеҚ•дёҖеҹҺеёӮ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҳҜдёҺзҫҺеӣўиЎЁеҚ–гҖҒйҘҝдәҶд№ҲеңЁдёҖдёӘи®ўеҚ•зә§жӯӨеӨ–ж°ҙе№ігҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

03

з®—дёҚе№ізҡ„дёҖ笔иҙҰ

е»әд»“е®№жҳ“�пјҢпјҢ�пјҢ�пјҢ�пјҢе…»д»“йҡҫгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иЎҢдёҡеҶ…жңүдёҖе…ұиҜҶ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“зҡ„жҚҹиҖ—жҜ”еҠӣй«ҳгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҮәж јжҳҜеңЁеүҚжңҹеҗҜеҠЁйҳ¶ж®ө�пјҢпјҢ�пјҢ�пјҢ�пјҢдёәдҝқйҡңе•Ҷе“Ғдё°зЎ•еәҰе’ҢеұҘеҺҶж„ҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶеңЁеүҚжңҹиҝҳжІЎжңүеҮ еӨҡе®ўеҚ•йҮҸзҡ„жғ…еҶөдёӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҜҸеӨ©зҡ„е•Ҷе“ҒжҚҹиҖ—дјҡеҫҲй«ҳгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж—¶�пјҢпјҢ�пјҢ�пјҢ�пјҢз”ҹйІңе“Ғзұ»еҲ©ж¶ҰдҪҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁжҲҝз§ҹгҖҒж°ҙз”өгҖҒдәәеҠӣдёҚжҲҗиғҪеҶҚйҷҚдҪҺзҡ„жғ…еҶөдёӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸӘжңүзҫҺж»Ўзҡ„дҫӣз»ҷй“ҫгҖҒеҪўжҲҗ规模ж•Ҳеә”еҗҺиғҪеҠӣе®һзҺ°зӣҲеҲ©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеңЁиҝҷд№ӢеүҚ�пјҢпјҢ�пјҢ�пјҢ�пјҢеүҚзҪ®д»“зҡ„жҗӯе»әжҠ•е…ҘжҳҜе·Ёйўқзҡ„гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҗҢж—¶�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁи§„жЁЎе°ҡжңӘеҪўжҲҗзҡ„жғ…еҶөдёӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢз”өе•ҶжғіиҰҒжҠўеӨәеёӮеңә�пјҢпјҢ�пјҢ�пјҢ�пјҢй«ҳйўқиЎҘеҠ©еҝ…дёҚжҲҗе…ҚгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҠӮзӮ№иҙўз»ҸжҠҠзЁіеҲ°�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңеңЁжҲҗз«ӢеҲқжңҹ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹйҖүеҸ–иҝҮй«ҳйўқиЎҘеҠ©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮе·Із»Ҹз”ЁжҲ·зҷ»йҷҶйҖҗж—ҘдјҳйІңзҡ„APP�пјҢпјҢ�пјҢ�пјҢ�пјҢиғҪеӨҹ收еҲ°ж»Ў69еҮҸ15�пјҢпјҢ�пјҢ�пјҢ�пјҢж»Ў79еҮҸ20�пјҢпјҢ�пјҢ�пјҢ�пјҢж»Ў109еҮҸ25е…ғзұ»дјјйўқеәҰзҡ„д»ЈйҮ‘еҲёгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷи®©з”ЁжҲ·жҖ»жңүз§ҚвҖңдёҚд№°зҷҪдёҚд№°вҖқзҡ„з”ҹзҗҶгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

жңүж¶ҲжһҒиҖ…зҢңжөӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢеӣә然йҖҗж—ҘдјҳйІңзҡ„й«ҳиЎҘеҠ©дјҡеёҰжқҘжӣҙеӨҡзҡ„жҲҗжң¬иҙҹжІү�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶжҳҜиӢҘжҳҜеҸ–зј”иЎҘеҠ©�пјҢпјҢ�пјҢ�пјҢ�пјҢи®ўеҚ•зҺҮеӨ©з„¶дјҡйҷҚиҗҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҜ№дәҺиҝҷдёҖзӮ№�пјҢпјҢ�пјҢ�пјҢ�пјҢйҖҗж—ҘдјҳйІңCFOзҺӢзҸәж—©жңүеӣһеә”гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮе…¶жҡ—зӨә�пјҢпјҢ�пјҢ�пјҢ�пјҢд»ҺеҺ»е№ҙе№ҙеә•иө·еӨҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢе…¬еҸёе·Із»Ҹи°ғж•ҙз»ҸжөҺжЁЎеһӢдёәдҪҺжҠҘд»·гҖҒдҪҺжҠҳжүЈжЁЎеһӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢ并еңЁеҢ—дә¬ең°еҹҹз»ҙжҢҒдәҶиҝ‘дёҖе№ҙзҡ„жҢҒз»ӯеўһй•ҝзҡ„жӯЈзҺ°йҮ‘жөҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҰӮд»ҠеҶҚе°Ҷзғ§й’ұиЎҘеҠ©дҪңдёәз”ҹйІңз”өе•Ҷзҡ„ж ҮзӯҫеҸҜиғҪжҳҜдёҖз§ҚиҜҜдјҡ�пјҢпјҢ�пјҢ�пјҢ�пјҢиӢҘжҳҜе…¬еҸёзҡ„дә§е“Ғи¶іеӨҹеҘҪгҖҒз»ҷз”ЁжҲ·жҸҗдҫӣзҡ„еұҘеҺҶи¶іеӨҹеҘҪ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№…иҖҢд№…д№Ӣз”ЁжҲ·дҫҝдјҡдә§з”ҹдҫқиө–гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзҺӢзҸәиҝҳжҸҗеҲ°иҝҮ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҗёеј•з”ЁжҲ·гҖҒжҝҖжҙ»з”ЁжҲ·д№ҹиғҪеӨҹз”ЁжӣҙиҒӘжҳҺзҡ„еҒҡжі•�пјҢпјҢ�пјҢ�пјҢ�пјҢеҘҪжҜ”йҖҗж—ҘдјҳйІңдёҺи…ҫи®Ҝжҷәж…§йӣ¶е”®зҡ„еҗҲдҪң�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ұд»Өе…¶еӨ§еӨ§йҷҚдҪҺдәҶиҺ·е®ўжҲҗжң¬гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҜ№дәҺжңҚеҠЎйўҶеҹҹе§Ӣз»ҲиҗҰз»•еңЁдёҠжө·зҡ„еҸ®е’ҡд№°иҸңжқҘиҜҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹйқўеҜ№еҗҢж ·зҡ„й—®йўҳгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҠӮзӮ№иҙўз»Ҹжү“ејҖеҸ®е’ҡд№°иҸңAPPзңӢеҲ°�пјҢпјҢ�пјҢ�пјҢ�пјҢе№іеҸ°дёәдәҶи®ҫжі•еўһй•ҝе®ўеҚ•д»·д№ҹеңЁеҠ еӨ§еҸ‘еҲёзҡ„еҠӣеәҰвҖ”вҖ”жҜҸжҲҗеҠҹзәҰиҜ·дёҖдҪҚиҖҒеҸӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ұиғҪиҺ·еҫ—дёҖеј 59еҮҸ30зҡ„дјҳжғ еҲёгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҸ®е’ҡд№°иҸңзҡ„е®ўеҚ•д»·зӣ®еүҚжҳҜеҮ еӨҡпјҹпјҹпјҹпјҹ�пјҹеҺ»е№ҙ11жңҲ�пјҢпјҢ�пјҢ�пјҢ�пјҢжўҒжҳҢйң–жӣҫе…¬ејҖжҡ—зӨә�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸ®е’ҡд№°иҸңзҡ„е®ўеҚ•д»·жҳҜ50е…ғгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮжңүи¶…еёӮй…ҚйҖҒ专家粗з•Ҙз®—иҝҮ�пјҢпјҢ�пјҢ�пјҢ�пјҢ50е…ғзҡ„е®ўеҚ•д»·ж„Ҹе‘ізқҖеҸ®е’ҡд№°иҸңиҝҳеңЁеҗғдәҸгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮиӢҘжҳҜеҸ®е’ҡд№°иҸңзҡ„е®ўеҚ•иғҪиҫҫеҲ°66е…ғ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҜӣеҲ©зҺҮиҫҫеҲ°30%иғҪеҠӣзӣҲеҲ©гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶжҳҜ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҚ®е…¬ејҖж–°й—»�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁд»ҺеүҚзҡ„еӨ§еҚ–еңәдёӯ�пјҢпјҢ�пјҢ�пјҢ�пјҢй—Ёеә—з”ҹйІңе•Ҷе“Ғзҡ„жҜӣеҲ©зҺҮйҖҡеёёеҸӘжңү10%гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеүҚеҸ°еҗҺзӣҫжҜӣеҲ©зӣёеҠ �пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹи¶…дёҚеӨ–20%гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

й«ҳжҲҗжң¬жҲҗдёәдәҶжӮ¬жўҒд№Ӣеү‘гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

жҜӢеәёзҪ®з–‘�пјҢпјҢ�пјҢ�пјҢ�пјҢдёәдәҶз»ӯе‘Ҫ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҙҰйқўдёҠиҰҒзҪ•и§ҒдәҝзҫҺйҮ‘зҡ„иө„йҮ‘еӮЁи“„йҷ©дәӣжҳҜеә•зәҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҮӯжҚ®дёӯеӣҪз”өеӯҗе•ҶеҠЎй’»з ”дёӯеҝғз»ҹи®Ўж•°жҚ®�пјҢпјҢ�пјҢ�пјҢ�пјҢ2018е№ҙеӣҪеҶ…22家з”ҹйІңз”өе•ҶдјҒдёҡе…ұиһҚиө„иҝ‘120дәҝе…ғдәәж°‘еёҒгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҸ®е’ҡд№°иҸңдёәдәҶиҺ·еҫ—жӣҙеӨҡзҡ„иө„йҮ‘еӮЁи“„�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁдёҖе№ҙзҡ„еҠҹеӨ«йҮҢйў‘д»ҚиһҚиө„дәҶ8ж¬ЎгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶжҜҸиҪ®зҡ„д№°еҚ–йҮ‘йўқ并没жңүйўҒеёғ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷд№ҹеј•еҸ‘дәҶиЎЁз•ҢеҜ№иһҚиө„дҪ“йҮҸзҡ„зҢңжөӢгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

04

ж— жі•з»•иҝҮзҡ„е·ЁеӨҙе’ҢжөҒйҮҸ

ж— и®әжҳҜеҸ®е’ҡд№°иҸң�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҳжҳҜжңҙжңҙи¶…еёӮ�пјҢпјҢ�пјҢ�пјҢ�пјҢе®ғ们йқўеҜ№дёҖдёӘе·ЁеӨ§зҡ„еӨ©иҠұжқҝвҖ”вҖ”иғҪеҗҰиө°еҮәжң¬ең°�пјҢпјҢ�пјҢ�пјҢ�пјҢиө°еҗ‘е…ЁеӣҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҸӘз®ЎеҸ®е’ҡд№°иҸңеңЁдёҠжө·еёӮеңәеҚ жңүдёҖеёӯд№Ӣең°�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶеңЁе…¶д»–еҹҺеёӮзҡ„еёғеұҖеҚҙиҝӣеұ•зј“ж…ўгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮз”ҡиҮіеҺ»е№ҙиҝҳиў«дј еҮәдёүй—ЁеіЎгҖҒйҡҸе·һзҡ„ж–°еә—иў«еҸ«еҒң�пјӣ�пјӣ�пјӣ�пјӣпјӣжңҙжңҙи¶…еёӮеӣә然еңЁеҶ…жұҹиҝҮеҫ—еҰӮйұјеҫ—ж°ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶжҲҗз«Ӣдёүе№ҙ�пјҢпјҢ�пјҢ�пјҢ�пјҢе§Ӣз»ҲеҒҸе®үдёҖйҡ…�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹжңӘиғҪиө°еҗ‘е…ЁеӣҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

вҖңеҒҸе®үдёҠжө·дёҖйҡ…вҖқзҡ„еҸ®е’ҡд№°иҸң

зӣёеҸҚ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҚідҫҝзӣ’马и®ӨеҸҜеҸ—еҲ°дәҶеҸ®е’ҡд№°иҸңзҡ„еЁҒиғҒ�пјҢпјҢ�пјҢ�пјҢ�пјҢдҪҶдҫҜжҜ…иҪ¬иә«е°ұеёғеұҖдәҶж–°дёҖд»Јзҡ„зӣ’йЎҝж—¶зәҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮжІЎиҝҮеӨҡд№…�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖ家еә—еңЁеҳүе®ҡ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖ家еә—еңЁдёҠжө·еёӮеҢәзҡ„ж–°зӣ’马йЎәеҲ©йқўдё–гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮи•ҙеҗ«pgйә»е°ҶиғЎдәҶи¶…еёӮеҸ‘зҺ°еёӮеңәеҮәзҺ°ејӮеҠЁеҗҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢд№ҹз«ӢйЎҝж—¶зәҝдәҶвҖңpgйә»е°ҶиғЎдәҶз”ҹж¶ҜеҚ«жҳҹд»“вҖқгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еңЁдёҖдәӣдёҡеҶ…дәәзңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢиӢҘжҳҜиҝҷдәӣеҢәеҹҹжҖ§зҡ„е№іеҸ°дёҚиғҪиө°еҗ‘е…ЁеӣҪ�пјҢпјҢ�пјҢ�пјҢ�пјҢйӮЈд№ҲеңЁеҗ„зұ»й«ҳжҜӣеҲ©зҡ„е…ЁеӣҪеҢ–гҖҒе…ЁзҗғеҢ–жөҒйҖҡзҡ„е“Ғзұ»йҮҢ�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ұеҫҲйҡҫиҺ·еҫ—жӣҙй«ҳзҡ„еҲ©ж¶Ұе’Ң规模�пјҢпјҢ�пјҢ�пјҢ�пјҢеҜјиҮҙе№іеҸ°е“Ғзұ»дјҳеҠҝдҫқ然иө°дёҚеҮәеҚ–蔬иҸңзҡ„еңҲеӯҗгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮд»Һжҹҗз§Қж°ҙе№ізңӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҢәеҹҹзҹӯжқҝ�пјҢпјҢ�пјҢ�пјҢ�пјҢе°ұжҳҜе“Ғзұ»зҹӯжқҝгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҸҰиЎЁ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁдә’иҒ”зҪ‘жөҒйҮҸзӣҲеҲ©и§ҒйЎ¶зҡ„жғ…еҶөдёӢ�пјҢпјҢ�пјҢ�пјҢ�пјҢиғҪиҺ·еҫ—й«ҳйў‘ж¬ЎжөҒйҮҸзҡ„з”ҹйІңиЎҢдёҡ�пјҢпјҢ�пјҢ�пјҢ�пјҢжҲҗдёәдәҶдә’иҒ”зҪ‘е·ЁеӨҙжҠўеӨәзҡ„еҜ№иұЎгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮи…ҫи®ҜгҖҒйҳҝйҮҢгҖҒдә¬дёңгҖҒзҫҺеӣўзӯүеҗ„еӨ§е·ЁеӨҙе·Ізә·зә·ж”»еҹҺз•Ҙең°�пјҢпјҢ�пјҢ�пјҢ�пјҢеҗ‘дёүеӣӣзәҝеҹҺеёӮдёӢжІүгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

йӮЈд№Ҳ�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖж—Ұе·ЁеӨҙе…ЁеҠӣиҝӣеңә�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷдәӣеҲӣдёҡе…¬еҸёзҡ„жҠӨеҹҺжІіжҳҜеҗҰеқҡдёҚжҲҗ摧пјҹпјҹпјҹпјҹ�пјҹ

еңЁз”ҹйІңиЎҢдёҡ�пјҢпјҢ�пјҢ�пјҢ�пјҢеёёи§Ғзҡ„蔬иҸңж №еҹәдёҠйғҪжҳҜжң¬ең°еҢ–�пјҢпјҢ�пјҢ�пјҢ�пјҢеҢәеҹҹеҢ–зҡ„гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзұ»дјјеҸ®е’ҡд№°иҸңгҖҒжңҙжңҙи¶…еёӮиҝҷз§ҚеҢәеҹҹең°еӨҙиӣҮ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁи”¬иҸңйўҶеҹҹйҪҗе…ЁиғҪеӨҹдёҺиЎҢдёҡе·ЁеӨҙдёҖиҫғеҮ№еҮёгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶжҳҜ�пјҢпјҢ�пјҢ�пјҢ�пјҢ蔬иҸңжҜӣеҲ©зҺҮеҮәж јдҪҺгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҖҢдёҖдәӣжҜӣеҲ©зҺҮй«ҳзҡ„жө·йІңе’ҢиҝӣеҸЈж°ҙжһң�пјҢпјҢ�пјҢ�пјҢ�пјҢеӨ§йғЁй—ЁйғҪжҳҜе…ЁзҗғзӣҙйҮҮ�пјҢпјҢ�пјҢ�пјҢ�пјҢ规模и¶ҠеӨ§�пјҢпјҢ�пјҢ�пјҢ�пјҢд»·еҖјдјҳеҠҝи¶Ҡжҳҫи‘—�пјҢпјҢ�пјҢ�пјҢ�пјҢеҗ„зұ»еұҘзәҰжҲҗжң¬д№ҹдјҡйҷҚиҗҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮдҪҶеңЁдёҖдәӣиЎҢеҶ…дәәзңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷ并дёҚжҳҜи°ҒйғҪиғҪй©ҫй©ӯзҡ„иө„жәҗ�пјҢпјҢ�пјҢ�пјҢ�пјҢиғҪе®һзҺ°иҝҷйғЁй—Ёзҡ„йӣҶйҮҮйҮҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢиӮҜе®ҡжҳҜиө„жәҗдё°еҜҢгҖҒ规模йҮҚеӨ§зҡ„е·ЁеӨҙгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҰӮжӯӨдёҖжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢеңЁиЎҢдёҡеӨ§жү“д»·еҖјжҲҳиҝҮзЁӢдёӯ�пјҢпјҢ�пјҢ�пјҢ�пјҢеҸҜиғҪиҺ·еҫ—жӣҙй«ҳжҜӣеҲ©ж¶Ұзҡ„е·ЁеӨҙзҺ©е®¶иғҪеҠӣиө°еҫ—жӣҙиҝңгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҪ“然�пјҢпјҢ�пјҢ�пјҢ�пјҢиҝҷд№ҹеҸӘжҳҜеҸ‘еұ•зҡ„дёҖз§ҚеҸҜиғҪгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮи°ҒиғҪиө°еҲ°жңҖеҗҺ�пјҢпјҢ�пјҢ�пјҢ�пјҢжӣҙзЎ®еҲҮзҡ„жҳҜиҰҒзңӢи°ҒиғҪеҲҮдёӯиЎҢдёҡе…ій”®е’ҢиҺ·еҫ—жӣҙеӨҡзҡ„жөҒйҮҸгҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮе°ұеҰӮзӣ®еүҚжҠ•иө„дәәиӢҘдҪ•зңӢиҝҷдёӘиЎҢдёҡпјҹпјҹпјҹпјҹ�пјҹвҖңеҫҲеҚ•дёҖ�пјҢпјҢ�пјҢ�пјҢ�пјҢе“ӘйҮҢжңүиҺ·еҫ—жөҒйҮҸзҡ„ж–№ејҸ�пјҢпјҢ�пјҢ�пјҢ�пјҢе“ӘйҮҢе°ұеҖјеҫ—жҠ•гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮвҖқеңЁдё“дёҖеӨ§ж¶Ҳиҙ№йўҶеҹҹзҡ„ејҳз« жң¬й’ұйҰ–еҲӣеҗҲиө„дәәзҝҒжҖЎиҜәзңӢжқҘ�пјҢпјҢ�пјҢ�пјҢ�пјҢжөҒйҮҸжҲҳдәүжҳҜеҫҲеҮ¶ж®Ӣзҡ„�пјҢпјҢ�пјҢ�пјҢ�пјҢжүҖжңүйӣ¶е”®е•Ҷзҡ„жҖ§иҙЁйғҪжҳҜеңЁеҢәеҹҹйҮҢз»қеҜ№зҡ„жөҒйҮҸжҠўеӨәвҖ”вҖ”еҚійқһз”ҹеҚіжӯ»�пјҢпјҢ�пјҢ�пјҢ�пјҢдёҖз§ҚзҶ¬жӯ»д»–дәәзҡ„йҖ»иҫ‘гҖӮ�гҖӮгҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

pgйә»е°ҶиғЎдәҶеҗҢи·Ҝе®ҳеҫ®

pgйә»е°ҶиғЎдәҶеҗҢи·Ҝе®ҳеҫ®

жү«з ҒдёӢиҪҪapp

жү«з ҒдёӢиҪҪapp